La comptabilité est l’élément central du système d’information des entreprises. C’est notamment l’analyse des comptes annuels (bilan et compte d’exploitation) qui fournit à la direction de l’entreprise les informations sur lesquelles elle fondera sa politique en matière de patrimoine et d’investissements.

Le bilan reflète la situation financière de l’entreprise à une échéance donnée, généralement à la fin de la période comptable (analyse statique). En revanche, le compte de résultats traduit plutôt l’évolution financière de l’entreprise dans le temps (analyse dynamique).

Du point de vue schématique, le bilan peut être représenté sous la forme des quatre groupes principaux de comptes suivants:

Bilan au 31.12.20XX

| Actifs | Passifs |

|---|---|

|

Actifs circulants Actifs immobilisés |

Fonds étrangers Fonds propres |

La relation entre actifs circulants et actifs immobilisés, d’une part, et le rapport entre fonds étrangers et fonds propres, d’autre part, varie dans la même entreprise d’une période comptable à l’autre.

Ces grandeurs peuvent subir des variations, par exemple, suite à la diminution des stocks due à l’augmentation des ventes ou à la bonne gestion des réserves de produits ou en raison d’une politique d’investissement favorable.

Le schéma du compte de résultats (compte d’exploitation) peut se présenter comme suit:

Compte de résultats au 31.12.20XX

| Charges | Produits |

|---|---|

|

Charges d’exploitation Bénéfice d’exploitation Charges neutres Bénéfice d’entreprise |

Produits d’exploitation Perte d’exploitation Produits neutres Perte d’entreprise |

Afin de comparer de façon simple l’évolution de l’activité, de la structure du capital et de la fortune, ainsi que de la rentabilité d’une entreprise par rapport à la moyenne de son secteur d’activité économique, on recourt souvent à la méthode des ratios.

Les ratios peuvent être regroupés en deux catégories, selon qu’il s’agit de l’analyse du bilan ou du compte de résultats.

7.1 Ratios pour l’analyse de la structure

du bilan

Ratios de la structure du capital (passifs)

Selon la littérature, il n’est pas possible de déterminer à priori la structure optimale des passifs pour une entreprise. La sécurité (liquidité suffisante, solvabilité et indépendance) sera d’autant plus grande que le financement propre du capital sera important; ce qui revient à dire qu’un endettement élevé aura des conséquences négatives sur la solvabilité et l’indépendance de l’entreprise. Mais la rentabilité du capital propre peut aussi être augmentée en recourant davantage à des fonds étrangers Leimgruber J., Prochinig U., Analyse du bilan et du résultat, Ed. SKV, 1994, pages 38–40 , si les intérêts du capital étranger sont inférieurs au rendement du total du capital.

Cette publication retient trois des différents ratios de la structure des passifs:

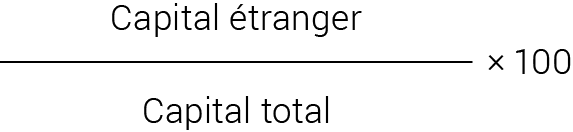

Degré d’endettement

Ce ratio mesure la part que représentent toutes les dettes par rapport au capital total de l’entreprise.

Plus ce ratio est élevé, plus l’entreprise est endettée.

Degré d’autofinancement

Le degré d’autofinancement mesure le rapport entre les bénéfices capitalisés (réserves issues du bénéfice et bénéfice reporté) et le capital propre, c’est-à-dire l’intention (ou la possibilité) de l’entreprise de se financer par ses propres moyens (par son activité).

Plus le degré d’autofinancement sera fort, moins l’entreprise aura besoin de fonds étrangers. Celle-ci sera par conséquent davantage indépendante par rapport au marché des capitaux et aura plus de facilité à obtenir des crédits, grâce à un meilleur rapport entre les fonds propres et les fonds étrangers ainsi qu’à une meilleure liquidité Nosetti O, Introduzione alla contabilità finanziaria, Tome 2, Ed. Poncioni SA, 1989, page 3 .

Degré de financement propre

Le degré de financement propre sert à mesurer le degré d’autonomie de l’entreprise. Il permet de constater si l’entreprise est en mesure d’assumer, à elle seule, des risques importants.

Ratios de la fortune (actifs)

Les ratios de la structure des actifs permettent de vérifier la grandeur de l’entreprise et sa flexibilité par rapport aux modifications qui interviennent sur le marché. Une entreprise avec un patrimoine immobilisé important s’adaptera avec moins de souplesse au marché (rigidité) et devra supporter des coûts fixes élevés. D’ailleurs, les actifs immobilisés représentent aussi des garanties lors de variations de prix considérables.

Comme pour les passifs, il n’est pas possible de définir la structure idéale pour les actifs. Celle-ci diffère d’un secteur économique à l’autre.

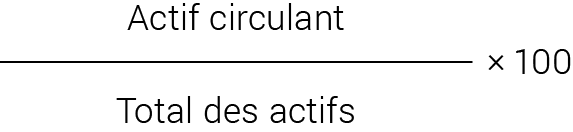

Intensité de l’actif circulant

L’intensité de l’actif circulant donne le pourcentage des actifs qui est lié dans des actifs à court terme.

En général, une intensité importante de l’actif circulant est un signe positif parce que celui-ci peut être liquidé assez vite. Cependant, une valeur très élevée peut aussi indiquer un niveau de stocks excessif qui augmente les coûts de stockage.

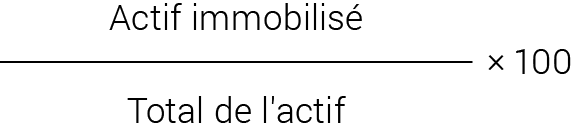

Intensité de l’actif immobilisé

Cette relation mesure la partie du patrimoine de l’entreprise qui est constituée d’actifs immobilisés.

Degré de couverture des immobilisations 1

Ce ratio mesure la part des immobilisations par rapport au capital propre, notamment la façon dont l’entreprise autofinance ses actifs immobilisés.

Degré de couverture des immobilisations 2

Ce ratio indique à quel degré les immobilisations sont couvertes par les capitaux à long terme.

Ratios des liquidités

Comme pour la structure du capital, il existe aussi pour les liquidités un conflit d’objectifs entre la liquidité et la rentabilité. Si le but principal de l’entreprise est de réaliser un rendement raisonnable, celle-ci doit également veiller à maintenir une liquidité suffisante pour faire face aux dettes à court terme.

Degré de liquidité 1

Degré de liquidité 2

Ces ratios ont pour objectif de mesurer la capacité de l’entreprise de couvrir ses dettes à court terme par des actifs réalisables.

Ces ratios se limitent aux actifs strictement liquides dont la valeur est à peu près certaine; ils mesurent ainsi la capacité de remboursement des dettes à court terme si l’entreprise interrompait ses ventes.

Degré de liquidité 3

Ce ratio est l’indice de santé financière le plus communément utilisé.

Il mesure la capacité de l’entreprise à régler ses dettes à court terme avec une marge de sécurité permettant de tenir compte d’un abaissement imprévisible de la valeur de ses différents éléments d’actifs réalisables (stocks, clients). Le taux recommandé doit se situer entre 150 et 200%.

7.2 Ratios pour l’analyse du compte

de résultats

Ratios de rentabilité

Les ratios de rentabilité permettent de contrôler l’objectif principal de l’activité économique de l’entreprise ainsi que la réalisation du rendement optimal (bénéfice).

Rendement du capital propre (ROE)

Ce ratio mesure la rentabilité du capital ou du profit réalisé. Un fort rendement accroît la distribution potentielle du bénéfice et augmente ainsi la valeur de l’entreprise.

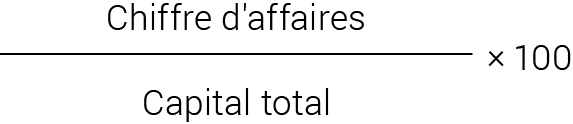

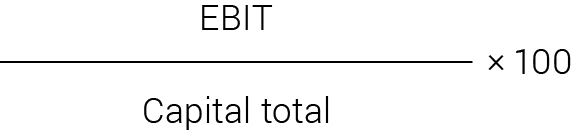

Rendement du capital total (ROA)

Ce ratio mesure la capacité de l’entreprise à générer de valeurs économiques grâce à l’utilisation du capital.

EBIT = bénéfice avant intérêt et impôts

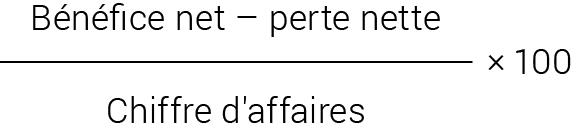

Marge bénéficiaire nette

Ce ratio permet d’apprécier le rendement de l’exploitation, notamment dans des rapprochements au sein de la même branche d’activité économique.

Analyse du cashflow

Marge de cashflow

La marge de cashflow montre quel pourcentage du chiffre d’affaires est disponible à l’entreprise pour des investissements, remboursement de dettes et distribution de dividendes.

Facteur d’endettement

Le facteur d’endettement indique combien d’années il faut à une entreprise pour rembourser ses dettes avec le cashflow.

Ratios d’activité

Ces ratios décrivent la qualité de la valorisation de l’actif circulant net et de l’utilisation du capital.

Rotation du capital

La rotation du capital mesure combien de chiffre d’affaires a pu être généré par l’utilisation du capital.