4.1 Ressources

4.1.1 Ressources totales

L’enquête porte sur les ressources mensuelles moyennes dont disposent les étudiants pendant le semestre. La structure de ces ressources pouvant varier fortement entre le semestre et les périodes de vacances, ces données ne peuvent pas être extrapolées sur une année.

Les ressources peuvent provenir des quatre sources suivantes: contributions de la parenté, revenus d’activités rémunérées, bourses et prêts ainsi qu’autres sources (pour des précisions à ce sujet, voir le chapitre 4.1.2).

Pendant le semestre de printemps 2020, les ressources médianes mensuelles des étudiants s’élèvent à 2110 francs. Tandis qu’un quart d’entre eux doit se satisfaire de 1500 francs au maximum (1er quartile), un autre quart dispose de plus de 3100 francs par mois (3e quartile). Les étudiants habitant chez leurs parents disposent de ressources médianes moindres que les autres (1695 francs par mois, contre 2453 francs). L’âge des étudiants joue également un rôle, puisque les ressources disponibles augmentent avec l’âge. Ces deux facteurs – mode de logement et âge – influent également sur le montant et la structure des dépenses (voir chapitre 4.3).

On observe depuis l’enquête 2005 une augmentation constante en termes réels (c’est-à-dire en tenant compte du renchérissement) des ressources financières des étudiants, qui sont passées de 1838 à 1990 francs entre 2005 et 2013 et de 2048 à 2110 francs entre 2016 et 2020 Il n’est pas possible de comparer directement ces données avec celles de l’enquête de 2009, qui ne comprenait pas de questions sur les ressources des étudiants vivant avec un ou une partenaire ou des enfants. . Cette évolution vaut tant pour les étudiants habitant chez leurs parents que pour les autres.

4.1.2 Composition des ressources financières

Dans les analyses qui suivent, les ressources financières ont été classées en plusieurs catégories, en fonction de leur provenance:

– Parenté: soutien financier octroyé par les parents, le ou la partenaire ou d’autres membres de la famille;

– Activités rémunérées: revenus issus d’activités rémunérées en cours, économies faites avant les études grâce à des activités rémunérées ainsi que soutien financier accordé par un employeur (actuel ou ancien);

– Bourses et prêts: bourses et prêts accordés par les pouvoirs publics (suisses ou étrangers), les hautes écoles ou des organisations privées à but non lucratif;

– Autres: emprunt auprès de la famille, crédit bancaire ou capital ne provenant pas d’une activité rémunérée exercée avant les études ainsi qu’autres ressources de provenance publique ou privée (héritage, rente, etc.).

Les étudiants pouvaient indiquer plusieurs sources de financement.

Dans 30% des cas, les étudiants subviennent à leurs besoins grâce à une seule source de financement. La majorité des étudiants (53%) dispose de deux sources et 16% de trois sources ou plus.

Le soutien de la parenté est mentionné comme source par 83% des étudiants; il est l’unique financement pour 17% d’entre eux. Près de trois quarts (73%) des étudiants tirent des revenus de leurs propres activités rémunérées et 12% se financent complètement de cette manière. Ils sont 11% à déclarer bénéficier de subsides d’études (bourses ou prêts) et ces subsides constituent l’unique source de financement pour 1% d’entre eux.

Pour les analyses qui suivent, on a établi le pourcentage que représentent pour chaque étudiant les quatre sources de financement par rapport à ses ressources financières totales, pour en tirer des moyennes pour l’ensemble des étudiants.

En moyenne, le soutien financier de la famille constitue environ la moitié (52%) des ressources financières des étudiants. Les revenus d’activités rémunérées ne sont pas non plus négligeables (39%). Quant aux bourses et prêts, s’ils ne représentent en moyenne que 4% des ressources disponibles, ils constituent cependant un apport primordial pour les personnes qui en bénéficient. Enfin, 5% des ressources financières proviennent d’autres sources. La part des bourses et prêts a diminué d’un point de pourcentage par rapport à l’enquête 2016. En Suisse, la proportion de revenus tirés d’activités rémunérées est légèrement plus élevée que la moyenne européenne, tandis que celle des bourses et prêts lui est inférieure; le soutien accordé par la parenté est lui supérieur à cette moyenne German Centre for Higher Éducation Research and Science Studies (2021): Social and Economic Conditions of Student Life in Europe. Eurostudent VII Synopsis of Indicators 2018–2021. Bielefeld: WBV. Page 178. www.eurostudent.eu → results → comparative and national reports .

Provenance des ressources des étudiants selon le (groupe de) domaine(s) d’études, en %T4.1

| Famille | Activités rémunérées | Bourses et prêts | Autre | |

|---|---|---|---|---|

| HEU | ||||

| Total HEU | 60 | 31 | 4 | 5 |

| Sciences techniques | 70 | 20 | 5 | 5 |

| Médecine et pharmacie | 69 | 23 | 4 | 4 |

| Sciences exactes et naturelles | 67 | 23 | 5 | 6 |

| Droit | 57 | 36 | 3 | 5 |

| Sciences économiques | 56 | 34 | 4 | 5 |

| Sciences humaines et sociales | 51 | 39 | 4 | 6 |

| Interdisciplinaire et autres | 50 | 41 | 4 | 5 |

| HES/HEP | ||||

| Total HES/HEP | 41 | 50 | 4 | 5 |

| Design | 60 | 25 | 7 | 8 |

| Agriculture et économie forestière | 53 | 33 | 7 | 7 |

|

Architecture, construction et planification |

49 | 40 | 5 | 6 |

| Chimie et sciences de la vie | 48 | 38 | 7 | 7 |

|

Musique, arts de la scène et autres arts |

48 | 36 | 11 | 6 |

| Santé | 47 | 38 | 7 | 8 |

| Formation des enseignants | 44 | 48 | 3 | 5 |

| Sport | 42 | 49 | 3 | 6 |

| Linguistique appliquée | 41 | 45 | 7 | 8 |

| Technique et IT | 41 | 50 | 4 | 5 |

| Travail social | 33 | 58 | 4 | 5 |

| Économie et services | 31 | 64 | 2 | 3 |

| Psychologie appliquée | 29 | 64 | 2 | 5 |

Coefficient de variation

< 2,5%

a Coefficient de variation ≥ 2,5 et

< 5%

b Coefficient de variation ≥ 5%

Source: OFS – SSEE 2020

© OFS 2021

La source principale de financement varie en fonction de l’âge des étudiants: le soutien de la famille représente plus de la moitié des ressources chez les plus jeunes (moins de 26 ans), alors que les plus âgés (26 ans et plus) couvrent principalement leurs dépenses en exerçant des activités rémunérées.

La composition des ressources financières dépend aussi de l’origine sociale: chez les étudiants provenant d’une famille dont un des parents au moins est diplômé d’une haute école, le soutien de la parenté représente près de deux tiers (60%) des entrées mensuelles, et les activités rémunérées un tiers. En revanche, pour les étudiants dont les parents sont moins formés, le soutien fourni par la parenté constitue moins de la moitié des revenus, et les activités rémunérées près de 40% ou plus. De plus, ces étudiants tirent entre 3 et 9% de leurs ressources financières des bourses et prêts (enfants de diplômés d’une haute école: 3%). L’exercice d’activités rémunérées ainsi que les bourses et prêts viennent compenser le moindre soutien octroyé par la famille.

La source principale de financement varie en fonction du type de hautes écoles. Tandis que les ressources des étudiants en HEU proviennent en majorité de la famille (60%, contre 31% provenant d’activités rémunérées), celles des étudiants en HES sont issues pour moitié de leurs propres activités rémunérées (51%, contre 39% provenant de la famille.) Dans les HEP, ces deux sources sont présentes dans des proportions similaires (44% provenant de la famille, 48% des activités rémunérées); de plus, les étudiants des HEP tirent une part moindre de leurs revenus de bourses et prêts (HEP: 3%, HEU: 4%, HES: 5%). Ces différences s’expliquent en partie seulement par la structure d’âge, qui varie selon le type de hautes écoles. D’autres facteurs entrent également en jeu, tels que les cursus en cours d’emploi proposés en HES et le fait que bon nombre de leurs étudiants ont déjà une expérience professionnelle.

On observe également des écarts en fonction du domaine ou du groupe de domaines d’études. Dans les HEU, le soutien octroyé par la famille dépasse la moyenne (60%) dans les groupes de domaines d’études Sciences techniques, Médecine et pharmacie ainsi que Sciences exactes et naturelles; et dans ces groupes, la part des ressources générée par les activités rémunérées est en revanche inférieure à la moyenne des HEU (31%). Ce résultat s’inscrit dans la même logique que l’observation faite précédemment, selon laquelle les étudiants de ces groupes consacrent davantage d’heures aux études que la moyenne des HEU (voir chapitre 3.2.3). En Sciences économiques, Sciences humaines et sociales ainsi que dans le groupe de domaines d’études Interdisciplinaire et autres, la part générée par les activités rémunérées dépasse la moyenne des HEU, tandis que le soutien de la parenté est inférieur à cette moyenne.

Dans les HES également, on observe d’importantes différences en fonction des domaines d’études: alors que dans les domaines Travail social, Économie et services et Psychologie appliquée les étudiants génèrent près de 60% de leurs revenus en exerçant des activités rémunérées, cette proportion passe à 30% environ dans les domaines d’études Design et Agriculture et économie forestière; cette tendance est à rapprocher des variations du taux d’actifs occupés en fonction des domaines d’études (voir chapitre 3.1.4). Le domaine d’études Musique, arts de la scène et autres arts affiche une proportion élevée de revenus provenant de bourses et de prêts (11%).

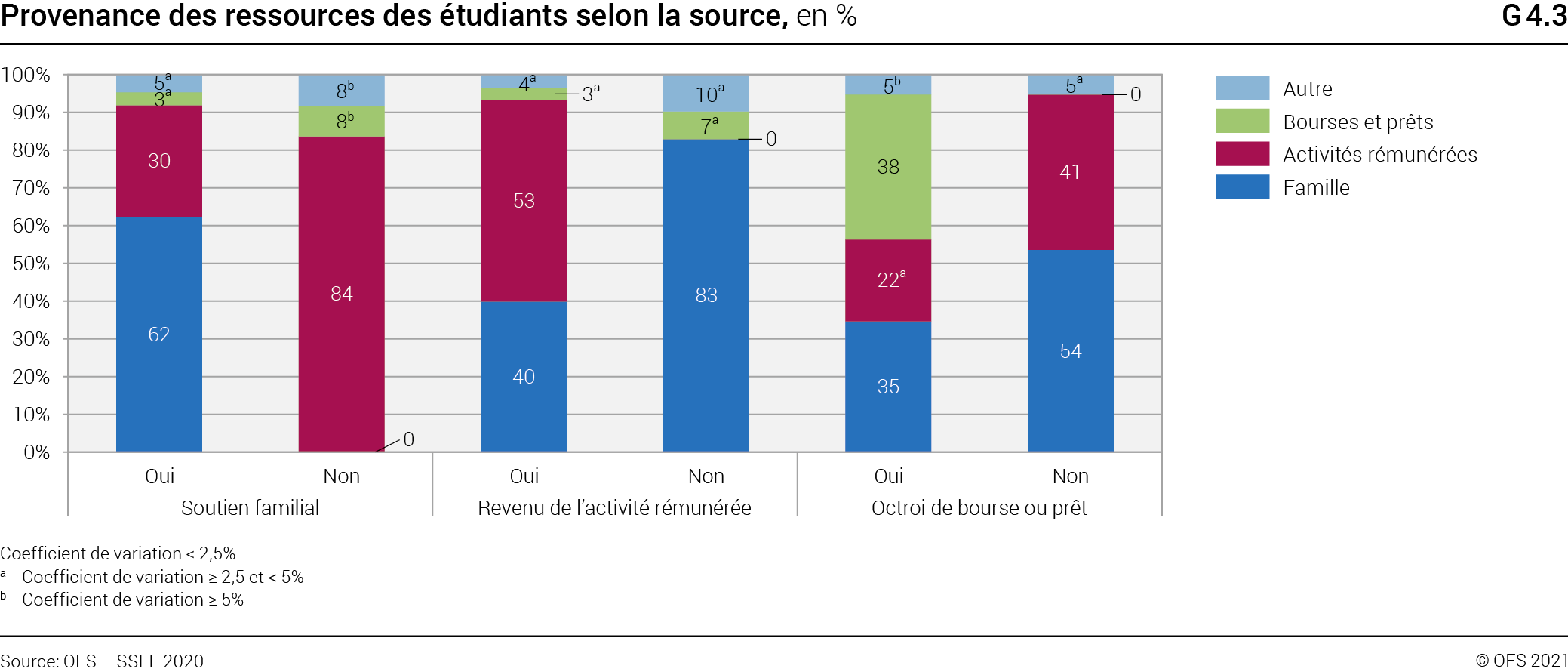

La part que représente chaque source de financement varie selon que les étudiants disposent ou non de ces différentes sources. Ainsi, les étudiants ne bénéficiant d’aucun soutien financier de la part de leur famille tirent 84% de leurs ressources de leurs propres activités rémunérées, et affichent également une proportion de subsides d’études et d’autres ressources plus élevée que les autres.

Les étudiants n’ayant pas d’activité rémunérée tirent 83% de leurs ressources du soutien octroyé par leur famille; ils affichent également une proportion de subsides d’études et d’autres ressources plus élevée que les autres.

Si les subsides d’études représentent une part modeste des ressources financières disponibles, avec 4% pour l’ensemble des étudiants, ils sont essentiels pour leurs bénéficiaires, dont ils constituent la principale (38%) entrée financière. Chez ces étudiants, la part que représente le soutien financier de la famille est nettement plus faible que chez ceux ne percevant pas de subsides d’études (35% contre 54%), et il en va de même de la part de l’activité rémunérée (22% contre 41%).

4.2 Bourses et prêts

Dans ce chapitre, on entend par subsides d’études toutes les bourses et tous les prêts accordés par les pouvoirs publics (Confédération, cantons, communes ou instances étrangères), les hautes écoles et les organisations privées à but non lucratif. Les prêts, contrairement aux bourses, doivent être remboursés à la fin des études. Les bourses de mobilité (p. ex. bourses Erasmus) et les crédits bancaires privés ne sont pas pris en compte.

L’attribution des subsides d’études par les pouvoirs publics est régie au niveau cantonal. La publication de l’OFS «Bourses et prêts d’études cantonaux» présente les bourses et prêts accordés tous les ans par les cantons OFS (2020): Bourses et prêts d’études cantonaux 2019. Neuchâtel: OFS. . Dans le présent rapport, les contributions à la formation octroyées par les hautes écoles, les institutions privées et d’autres acteurs publics (Confédération, communes, aides de l’étranger) sont prises en compte comme subsides d’études, ce qui n’est pas le cas dans la statistique cantonale des bourses. Ces deux relevés ne se recoupent donc pas.

4.2.1 Demandes

Au semestre de printemps 2020, 11% des étudiants bénéficiaient de subsides d’études; 2% avaient perçu pour l’année académique 2018 - 2019 des subsides déjà échus au moment de l’enquête; 2% avaient présenté une demande et attendaient encore une réponse; 12% avaient reçu une réponse négative. Parmi les 27% d’étudiants ayant déposé une demande de subsides d’études, 43% en ont obtenu. Près de trois quarts (73%) des étudiants n’ont pas fait de demande.

Évolution des demandes de subsides, en %T4.2

| 2005 | 2009 | 2013 | 2016 | 2020 |

|---|

Sources: OFS – 2005, 2009, 2013, 2016, 2020

© OFS 2021

La proportion d’étudiants n’ayant pas déposé de demande a augmenté depuis 2005, passant de 63% à 73%. La part d’étudiants dont la demande a été acceptée, est en cours d’examen ou a été rejetée est par conséquent en diminution depuis 2005. Le rapport entre la part des étudiants dont la demande a été rejetée et la proportion de ceux qui ont reçu des subsides d’études n’a toutefois pratiquement pas changé au fil du temps.

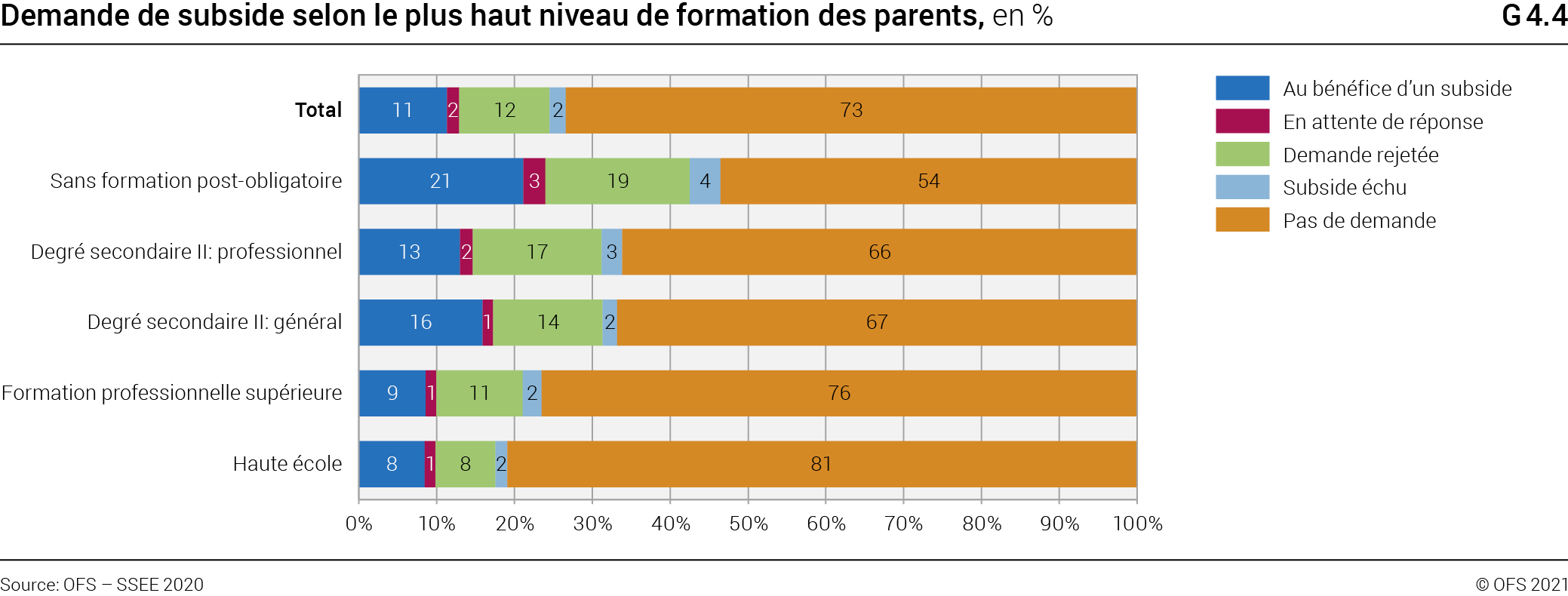

La pratique des étudiants en matière de demande de bourses ou de prêts varie considérablement selon le niveau de formation de leurs parents. Tandis que 19% des étudiants dont un des parents au moins est diplômé d’une haute école ont déposé une demande de subsides d’études, ce chiffre va de 24% à 46% chez ceux dont les parents sont moins formés. Les étudiants dont les parents n’ont ni diplôme d’une haute école, ni formation professionnelle supérieure, ont plus souvent obtenu des subsides d’études (13% à 21%) que les autres. Le rapport entre la part d’étudiants ayant reçu une aide et la part d’étudiants dont la demande a été rejetée est similaire dans tous les groupes.

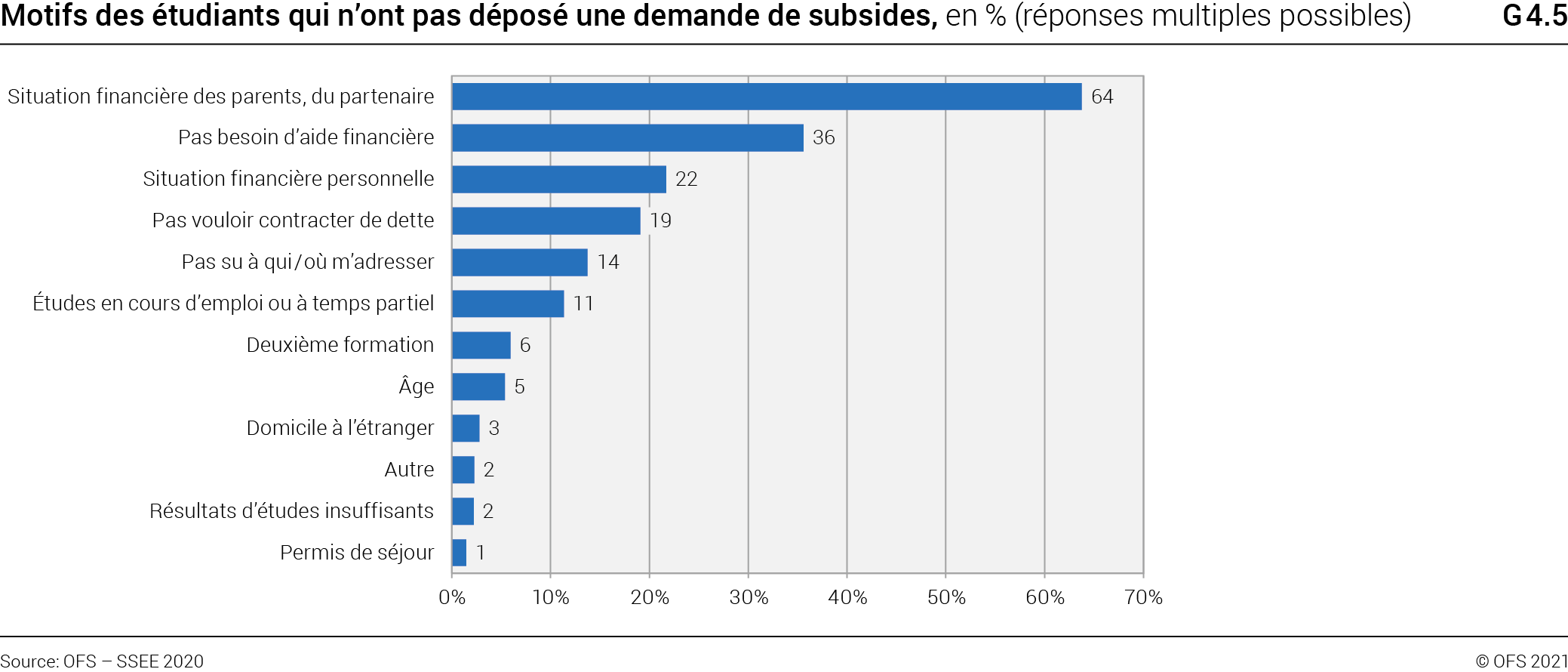

Les étudiants qui n’avaient pas déposé de demande de subsides d’études pour l’année académique 2019 - 2020 ont été interrogés sur les raisons de cette décision. Pour deux tiers (64%) d’entre eux, c’est la situation financière de leurs parents ou de leur partenaire qui a été déterminante, une raison moins souvent avancée que lors de l’enquête 2016 (66%). Plus d’un tiers (36%) déclarent n’avoir besoin d’aucun soutien financier, une raison plus souvent mentionnée qu’en 2016 (29%). Un quart environ (22%) expliquent leur décision de ne pas présenter de demande par leur situation financière personnelle et 19% disent ne pas souhaiter contracter de dettes. Enfin, 14% ne savaient pas à qui s’adresser pour obtenir un soutien financier et 11% mentionnent des études en cours d’emploi ou à temps partiel (2016: 9%). Les proportions entre les diverses raisons de ne pas demander des subsides d’études étaient restées stables entre 2013 et 2016.

Trois quarts des étudiants (74%) dont la demande de subsides d’études a été rejetée indiquent que la principale raison de cette décision négative est la situation financière de leurs parents ou de leur partenaire. Seuls 7% indiquent que leur propre situation financière a été déterminante.

Type de subsides, en % des étudiants avec

un subsideT4.3

| 2005 | 2009 | 2013 | 2016 | 2020 |

|---|

Sources: OFS – 2005, 2009, 2013, 2016, 2020

© OFS 2021

Origine des subsides selon le type de subsides,

en % des étudiants avec un subside

(réponses multiples possibles)

T4.4

| Bourse | Prêt |

|---|

Source: OFS – SSEE 2020

© OFS 2021

Les étudiants dont la demande a été rejetée ont été interrogés sur les conséquences de ce refus pour leurs études. Deux tiers (61%) indiquent être financièrement dépendants de leurs parents à la suite de ce refus, un chiffre plus faible que lors de l’enquête 2016 (66%). Plus de la moitié (53%) déclarent devoir consacrer davantage de temps aux activités rémunérées, un quart (25%) a emprunté de l’argent aux parents ou à des amis et 18% s’attendent à devoir prolonger leurs études. Ce refus a amené 10% d’entre eux à décider de suivre des études en cours d’emploi, un chiffre deux fois plus élevé que lors de l’enquête 2016 (5%); il les a rendus financièrement dépendants de leur partenaire dans 9% des cas et n’a eu aucune conséquence sur la poursuite des études dans une proportion identique; enfin, 5% des étudiants dont la demande a été rejetée envisagent d’abandonner leurs études par manque de moyens financiers.

4.2.2 Caractéristiques des subsides d’études

On distingue les divers subsides d’études en fonction de leur type, de leur origine (pouvoirs publics, haute école ou organisation privée), de leur montant et du mode d’attribution. Parmi les étudiants recevant des subsides, 84% bénéficient d’une bourse et 8% d’un prêt; les 8% restants touchent à la fois une bourse et un prêt.

Par rapport aux enquêtes de 2005 et de 2009, la proportion de bénéficiaires ne touchant qu’une bourse a progressé, alors que celle des bénéficiaires recevant tant une bourse qu’un prêt a diminué, passant de 16 à 8%. La part des bénéficiaires ne recevant qu’un prêt est en revanche restée stable depuis 2005.

On observe peu de variations quant à l’origine des subsides d’études depuis l’enquête de 2005: qu’il s’agisse des bourses ou des prêts, en 2020 la majorité des bénéficiaires ont touché des subsides des pouvoirs publics (c’est le cas de 69% des bourses et de 77% des prêts). La proportion des contributions octroyées par les hautes écoles et les organisation privées oscille entre 9% et 16%.

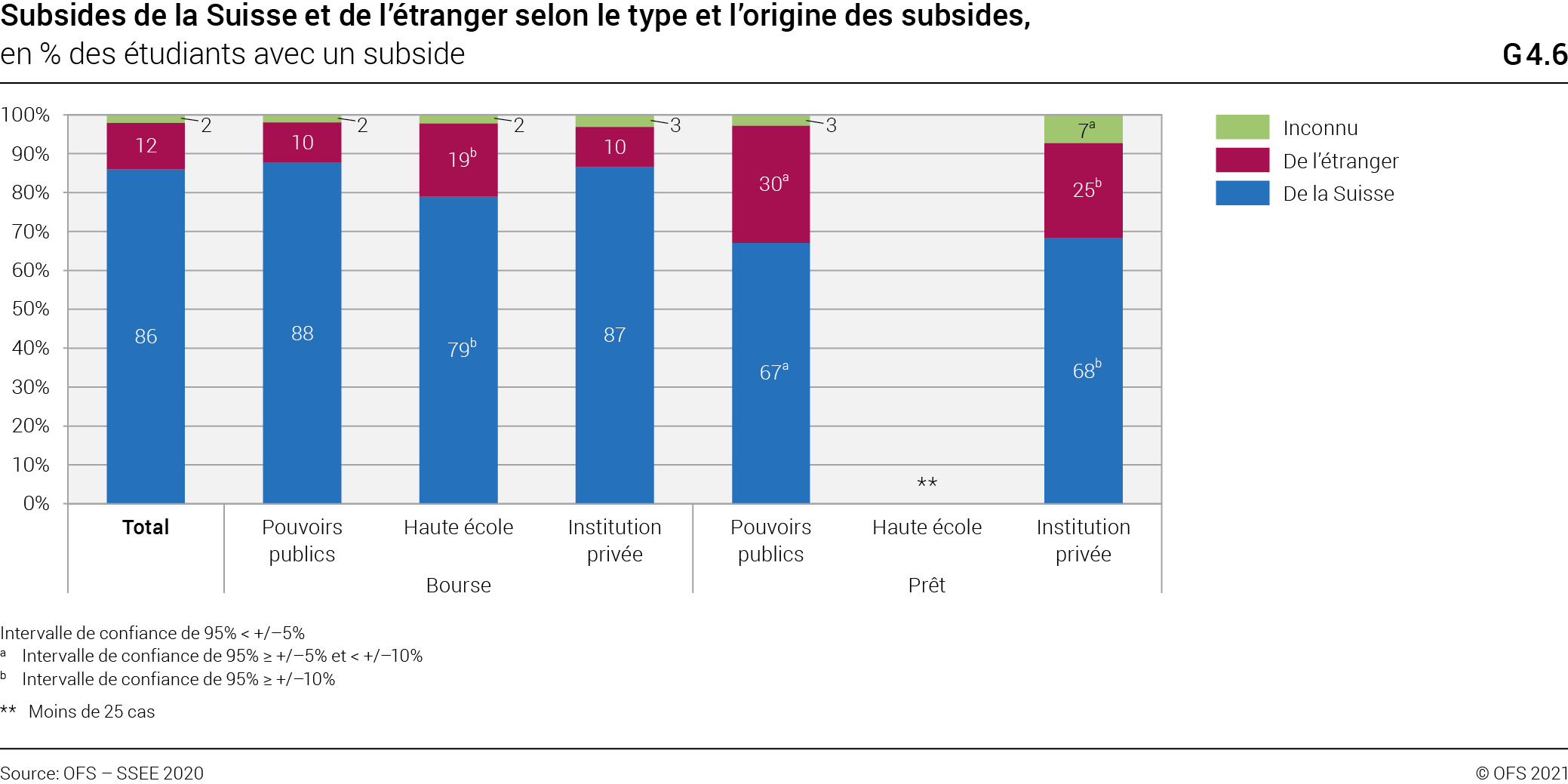

Parmi les bénéficiaires de subsides d’études, 86% indiquent que ces aides proviennent de Suisse et 12% qu’elles viennent de l’étranger; dans 2% des cas, la provenance n’est pas déterminée.

Les bourses octroyées par les pouvoirs publics proviennent à 88% de Suisse et à 10% de l’étranger; ces chiffres sont similaires pour les bourses attribuées par des organisations privées. Les bourses octroyées par les hautes écoles proviennent à 79% de Suisse et à 19% de l’étranger. Quant aux prêts, ils proviennent à 67% de Suisse et à 30% de l’étranger quand ils sont octroyés par les pouvoirs publics; ils affichent à peu près la même répartition (68% de Suisse et 25% de l’étranger) quand ils sont attribués par des organisations privées.

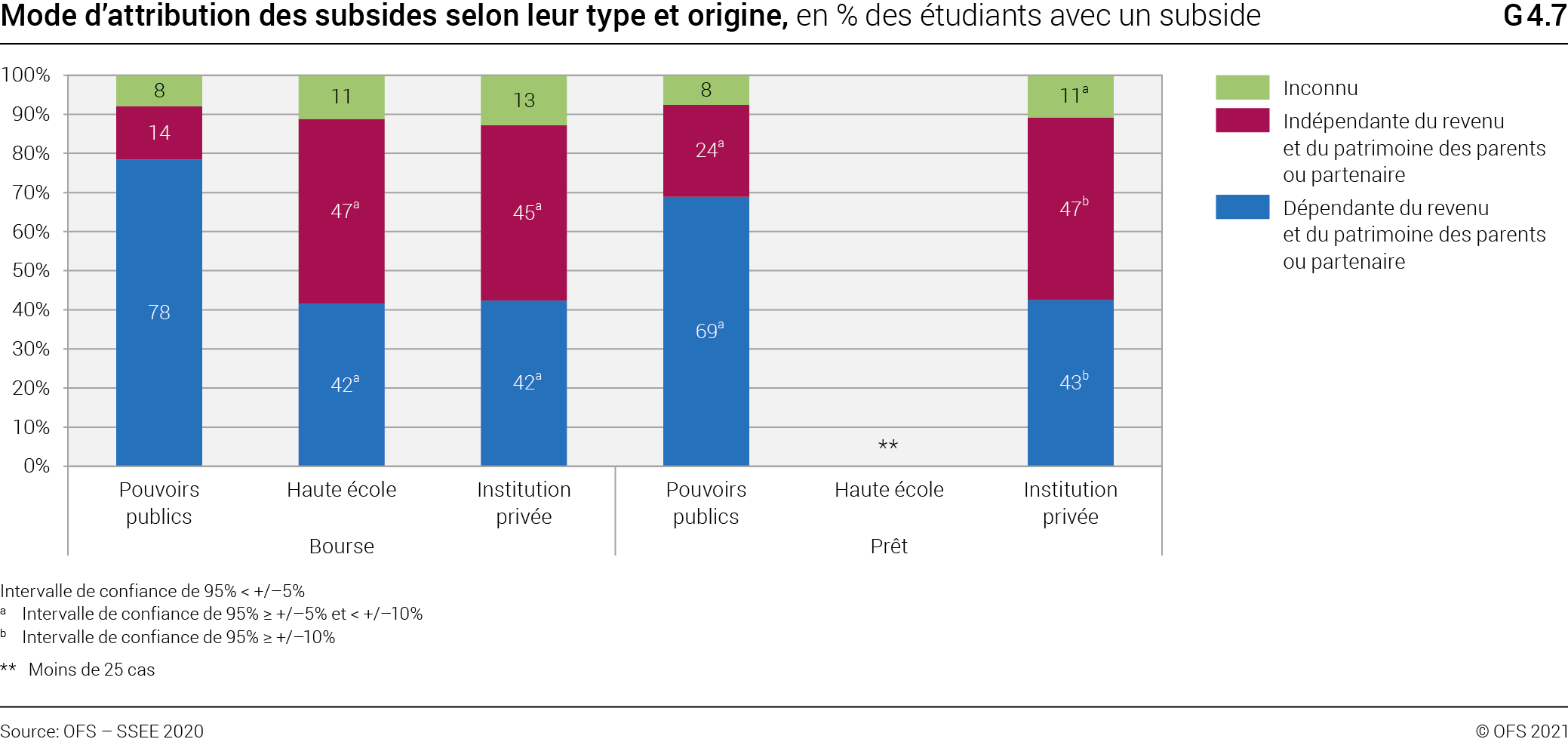

Le mode d’attribution des subsides d’études dépend de leur type et de leur origine: les bourses et les prêts accordés par les pouvoirs publics dépendent principalement des revenus de la famille (parents ou partenaire): c’est le cas de 78% des bourses et de 69% des prêts. Il en va plus rarement ainsi pour les bourses et les prêts accordés par les hautes écoles ou les organisations privées, avec 42% des bourses et 43% des prêts.

Les étudiants qui bénéficient de subsides d’études touchent en moyenne 610 francs par mois (médiane) Le nombre de bénéficiaires de prêts n’étant pas suffisant pour analyser séparément ce type de subside, les bourses et les prêts sont pris en compte ensemble pour déterminer le montant des subsides. . Si l’on compare les montants versés aux prix 2020, on constate qu’ils sont restés stables par rapport aux enquêtes de 2005, 2013 et 2016 Il n’est pas possible de comparer directement ces données avec celles de l’enquête de 2009, qui ne comprenait pas de questions sur les ressources des étudiants vivant avec un ou une partenaire ou des enfants. .

Le montant des subsides d’études dépend notamment de l’âge des étudiants et de leur mode de logement. Les bénéficiaires de moins de 26 ans touchent une somme mensuelle (500 francs) inférieure à la moyenne, tandis que ceux âgés de 26 à 30 ans ainsi que les 31 à 35 ans perçoivent un montant supérieur à cette moyenne, avec respectivement 838 et 1000 francs. Quant aux autres groupes d’âge, ils n’affichent pas de différences significatives par rapport au montant médian pour tous les étudiants (610 francs). Chez les bénéficiaires ne vivant pas chez leurs parents, le montant moyen est de 800 francs, contre 500 francs pour ceux qui habitent chez leurs parents.

4.3 Dépenses

L’enquête porte sur les dépenses mensuelles moyennes pendant le semestre.

4.3.1 Dépenses totales

Les dépenses des étudiants varient suivant l’âge et le mode de logement et, dans une moindre mesure, selon la haute école. L’influence de ces trois facteurs sur les dépenses est analysée dans ce chapitre.

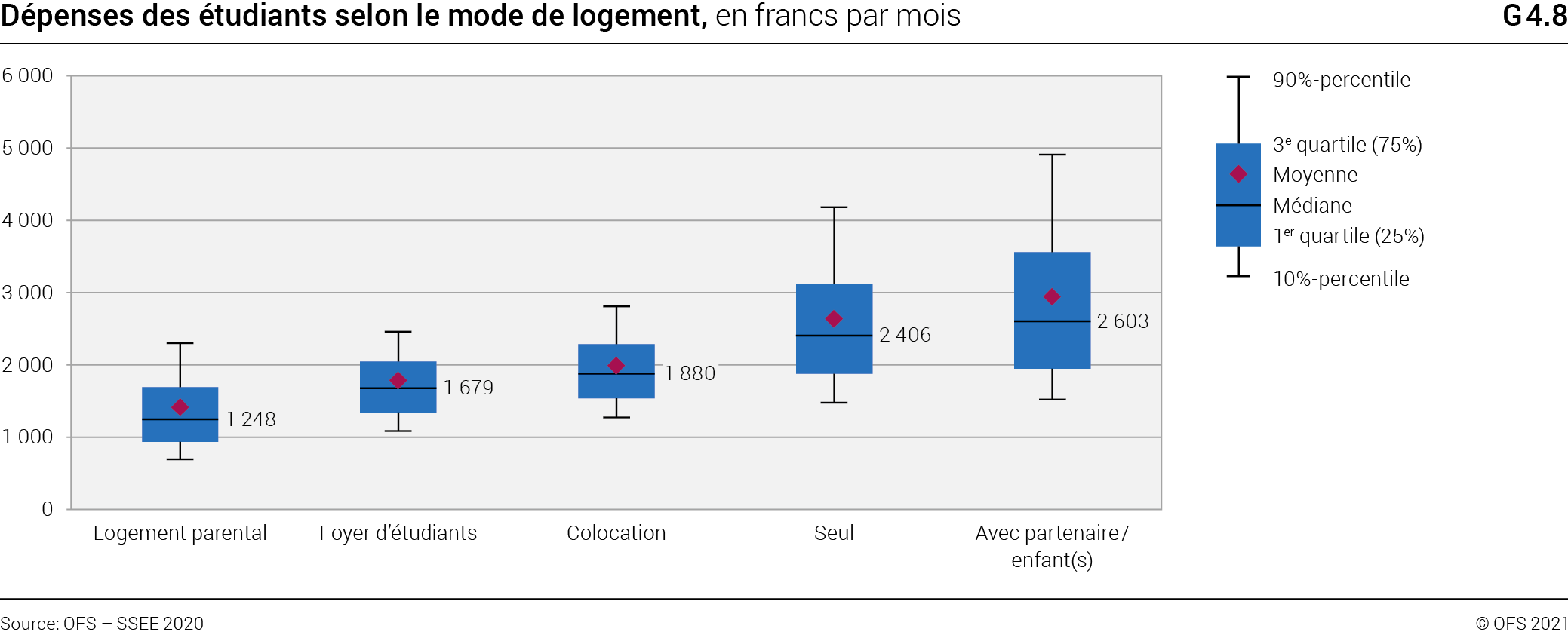

Dans l’ensemble, la médiane des dépenses totales mensuelles des étudiants se situe à 1745 francs. Un quart des étudiants dépense 1250 francs au maximum (1er quartile), tandis qu’un autre quart dépense au moins 2400 francs (3e quartile).

Les dépenses des étudiants vivant hors du foyer parental s’élèvent à 2061 francs (médiane). Un quart d’entre eux dépense au maximum 1623 francs (1er quartile), un autre quart au moins 2744 francs (3e quartile).

La plupart des étudiants qui vivent chez leurs parents n’assument pas de frais de logement. Les dépenses de ces étudiants sont donc moins élevées et se situent à 1248 francs par mois (médiane). 25% dépensent au maximum 935 francs par mois (1er quartile) et 25% dépensent au moins 1691 francs (3e quartile).

Pour les étudiants vivant en dehors du foyer parental, le type de ménage a une incidence sur le montant des dépenses. Ceux résidant dans des foyers d’étudiants ou vivant en colocation ont ainsi des dépenses plus faibles que la moyenne enregistrée pour l’ensemble des étudiants vivant en dehors du foyer familial. Les étudiants qui habitent seuls ou avec un ou une partenaire et / ou des enfants dépensent par contre davantage.

Outre le mode de logement, l’âge des étudiants influe lui aussi sur le montant des dépenses, celles-ci augmentant avec l’âge. Ce phénomène s’explique entre autres par le déménagement hors du foyer parental et par l’augmentation de plusieurs postes de dépenses à partir d’un certain âge (par ex: caisse-maladie, abonnements aux transports publics, offres de télécommunication avec limite d’âge).

La médiane des dépenses des étudiants en HEU s’élève à 1680 francs, soit un niveau inférieur à celle des étudiants en HES (1896 francs) et en HEP (1824 francs). Il n’y a en revanche pas de différences significatives entre les deux derniers types de hautes écoles. On ne constate pas non plus de différences entre les sexes au niveau des dépenses des étudiants.

On explique la légère hausse de la médiane des dépenses des étudiants de master (1924 francs) par rapport à ceux de bachelor (1660 francs) par l’âge plus élevé des étudiants de master. De plus, ceux-ci vivent plus souvent en dehors du foyer parental et ont donc des frais de logement plus élevés.

On observe de nettes différences entre les hautes écoles universitaires HEU, qui s’expliquent en partie par les montants variables des taxes d’études. Pour la formation universitaire à distance suisse (FS-CH; 3915 francs), l’Institut de hautes études internationales et du développement (IHEID; 2000 francs) et dans les universités de Saint-Gall (UNISG; 2020 francs), de Lucerne (UNILU; 1880 francs), de la Suisse italienne (USI; 1866 francs) et de Zurich (UZH; 1756 francs), la médiane des dépenses totales est supérieure à celle enregistrée pour toutes les HEU (1680 francs). Dans les l’universités de Genève (UNIGE; 1428 francs) et de Neuchâtel (UNINE; 1470 francs), à l’EPFL (1517 francs) et à l’université de Lausanne (UNIL; 1527 francs), la médiane des dépenses totales est inférieure à celle de l’ensemble des HEU.

S’agissant des hautes écoles spécialisées, la médiane des dépenses totales de la HES privée Kalaidos (KAL; 4154 francs) est beaucoup plus élevée que dans les HES publiques. Cela tient en partie au montant exceptionnellement haut des taxes d’études dans cette institution (voir chapitre 4.3.3). À la Fachhochschule Zentralschweiz (FHZ; 2079 francs), à la Zürcher Fachhochschule (ZFH; 2031 francs), à la SUPSI (2024 francs) et à la Fachhochschule Nordwestschweiz (FHNW; 2002 francs), la médiane des dépenses totales est aussi supérieure à celle enregistrée pour l’ensemble des étudiants des HES / HEP (1883 francs). En revanche, celle observée à la HES-SO est nettement plus basse (1592 francs).

Les dépenses médianes des étudiants sont restées stables en 2020 par rapport aux enquêtes de 2005, de 2013 et 2016 (dépenses de 2005, 2013 et 2016 considérées à prix constants, référence 2020) Aucune comparaison directe n’est possible avec l’enquête de 2009, lors de laquelle les étudiants vivant avec un ou une partenaire et / ou des enfants n’avaient pas été interrogés sur leurs revenus. .

Postes de dépenses des étudiants selon le mode de logement, moyenne en francs par moisT4.5

| Total | Logement non parental | Logement parental | |

|---|---|---|---|

| Logement | 509 | 818 | 44 |

| Nourriture et habits | 459 | 489 | 412 |

| Dépenses d'études | 210 | 220 | 193 |

| Santé | 265 | 260 | 272 |

| Transports | 180 | 172 | 190 |

| Communication | 59 | 62 | 55 |

| Enfants | 20 | 33 | 1 |

| Autres dépenses | 287 | 307 | 252 |

| Totale des dépenses mensuelles moyennes | 1 989 | 2 361 | 1 418 |

Coefficient de variation

< 2,5%

a Coefficient de variation ≥ 2,5% et

< 5%

b Coefficient de variation > 5%

Source: OFS – SSEE 2020

© OFS 2021

4.3.2 Structure des dépenses

Les étudiants ont été invités à détailler leurs dépenses mensuelles pendant le semestre. Ont été pris en compte les dépenses des étudiants ainsi que les montants pris en charge par leurs parents ou leur famille. Pour les analyses ci-après, certains postes de dépenses ont été regroupés comme suit: les postes nourriture et habits sont réunis, tandis que les taxes d’études et autres dépenses d’études sont rassemblées sous «dépenses d’études». Les montants concernant les loisirs et autres sont regroupés sous le poste «autres dépenses».

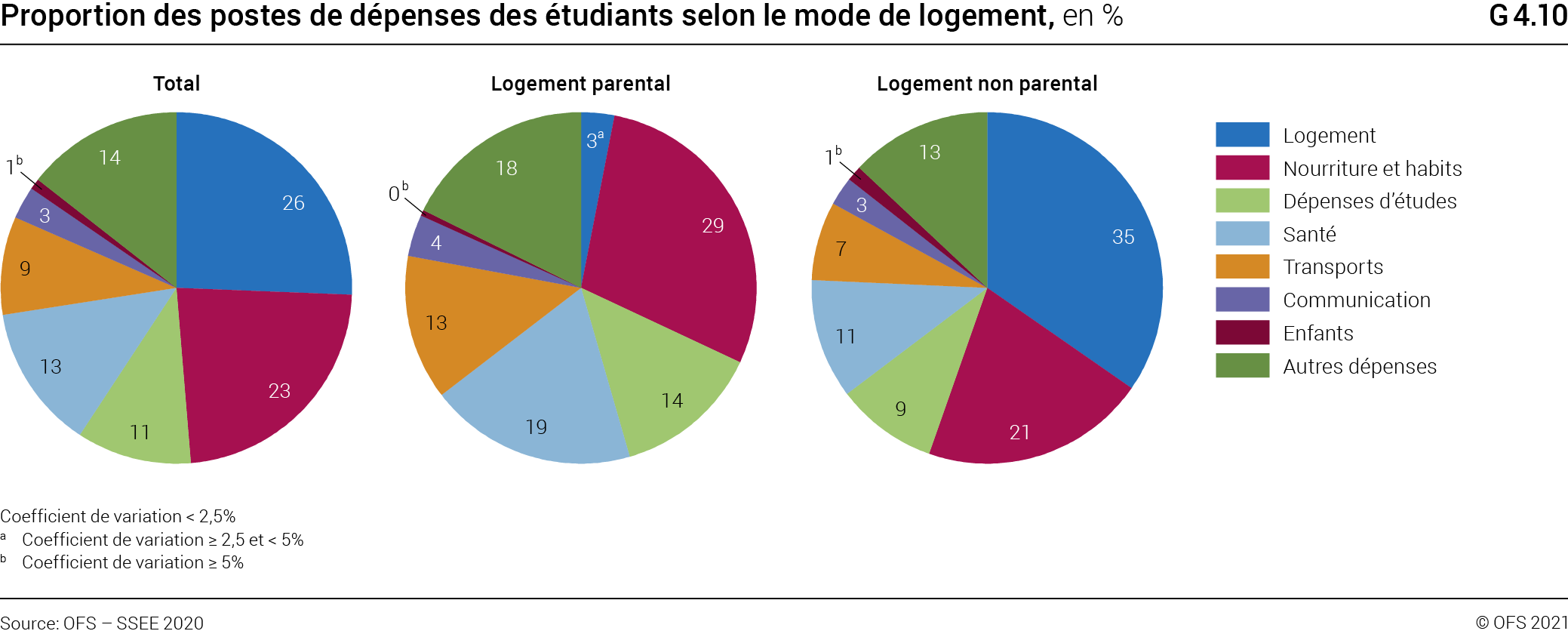

L’analyse des dépenses selon les différents postes offre premièrement un aperçu détaillé du budget des étudiants. Depuis 2005, on constate les évolutions suivantes: les dépenses pour la santé et le transport ont augmenté, tandis que celles liées aux télécommunications et les autres dépenses ont diminué, et ce, tant pour les étudiants habitant chez leurs parents que ceux qui vivent en dehors du logement parental Pour une évolution des différents postes de dépenses, voir OFS (2017): Conditions d’études et de vie dans les hautes écoles suisses. Neuchâtel: OFS. Page 73. .

Cette analyse par poste de dépenses permet deuxièmement de comprendre pourquoi les étudiants qui habitent chez leurs parents ont des dépenses nettement moins élevées que ceux vivant en dehors du foyer parental. En effet, la part des dépenses de logement est élevée (35%) pour les étudiants ayant déménagé de chez leurs parents Pour les étudiants vivant en dehors du logement familial, les coûts de logement ont de plus augmenté depuis 2013, tant en valeurs absolues qu’en proportion des dépenses totales. Pour une analyse détaillée sur les coûts de logement, voir OFS (2017): Conditions d’études et de vie dans les hautes écoles suisses. Neuchâtel: OFS. Pages 73–75. . En conséquence, le poids relatif des autres postes dans les dépenses totales a tendance à être inférieur, par rapport à ce qui est enregistré chez les étudiants vivant encore chez leurs parents. Mais les étudiants ayant quitté le foyer parental consacrent des montants absolus plus élevés à la nourriture et aux habits, aux télécommunications et aux enfants, comparés aux étudiants habitants chez leurs parents. Ces derniers ont une marge de manœuvre budgétaire un peu plus grande, qui se reflète dans la part plus élevée des autres dépenses (18% contre 13% pour les étudiants vivant en dehors du foyer parental).

4.3.3 Taxes d’études

Dans le cadre de cette enquête, les étudiants ont été interrogés sur le montant des taxes d’études pour le semestre de printemps 2020. Il leur a été demandé de prendre en compte, en plus des taxes d’immatriculation, les taxes d’examen, les taxes pour le diplôme, etc.

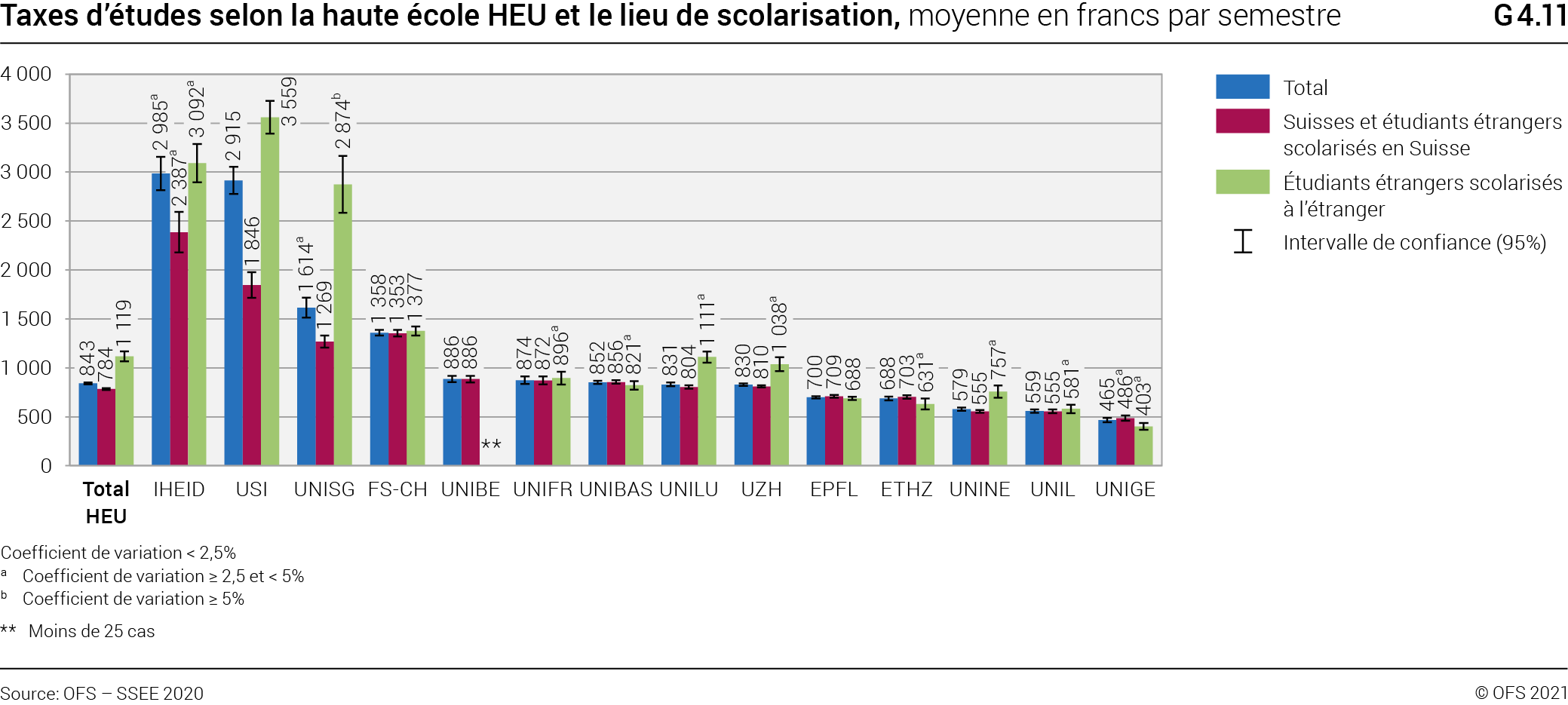

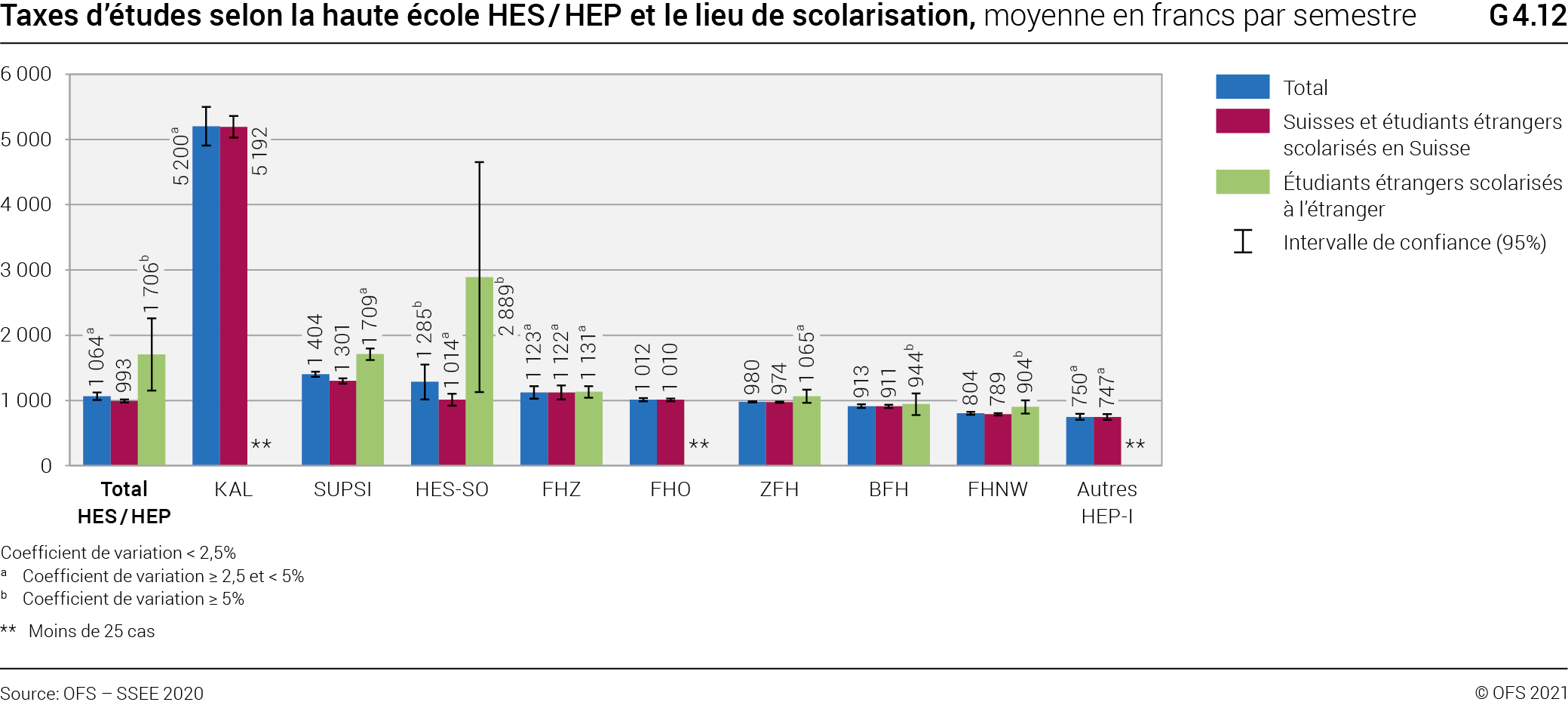

En moyenne, pour le semestre de printemps 2020, les étudiants versent aux hautes écoles suisses 936 francs de taxes d’études, ce qui représente 9% de leurs dépenses totales. Dans certaines hautes écoles, ces taxes varient fortement selon la nationalité et le lieu de scolarisation. Les étudiants étrangers scolarisés à l’étranger paient parfois des taxes beaucoup plus élevées que ceux ayant un passeport suisse ou ayant obtenu leur certificat d’accès aux hautes écoles en Suisse (Suisses et étudiants étrangers scolarisés en Suisse). Les étudiants étrangers scolarisés à l’étranger versent en moyenne 1289 francs de taxes d’études par semestre, soit 11% de leurs dépenses totales. Les Suisses et les étudiants étrangers scolarisés en Suisse s’acquittent de taxes d’études beaucoup moins importantes (877 francs, 8% de leurs dépenses totales).

Par rapport à la moyenne de toutes les HEU, les taxes d’études sont plus élevées à l’IHEID (institution privée accréditée), à l’USI, à l’Université de Saint-Gall UNISG, dans la formation universitaire à distance suisse FS-CH (institution privée accréditée) ainsi qu’à l’Université de Berne UNIBE. Elles sont en revanche inférieures à la moyenne des HEU dans les universités romandes et les EPF. Les étrangers scolarisés à l’étranger paient des taxes d’études nettement plus élevées que les Suisses et les étudiants étrangers scolarisé en Suisse à l’USI et à l’Université de Saint-Gall UNISG et à l’IHEID. Dans les universités de Lucerne UNILU, de Zurich UZH et de Neuchâtel UNINE, ils paient également des taxes supérieures à celles des Suisses et des étrangers scolarisés en Suisse. À l’Université de Genève UNIGE, le montant de leurs taxes d’études est en revanche inférieur à celui des étudiants scolarisés en Suisse Cette différence s’explique par le fait que les étudiants scolarisés à l’étranger bénéficient plus souvent d’exonérations partielles ou totales et paient de fait moins de taxes d’études. .

En ce qui concerne les HES et les HEP, on observe que les taxes de la Kalaidos Fachhochschule KAL sont plusieurs fois supérieures au montant moyen des taxes d’études. Cette haute école est un cas particulier: institution privée accréditée par la Confédération depuis 2005, elle rassemble majoritairement des étudiants à temps partiel suivant une formation en Économie et services. Les taxes de la SUPSI sont aussi supérieures à la moyenne enregistrée pour les HES et les HEP. En revanche, les taxes d’études sont inférieures à cette moyenne à la BFH, à la FHNW, à la ZFH et dans les Autres HEP-I. Les étrangers scolarisés à l’étranger paient des taxes nettement plus élevées que les autres étudiants à la SUPSI et à la HES-SO.

Par rapport à l’enquête de 2005, les taxes d’études semestrielles moyennes sont nettement plus élevées en 2020 (936 francs contre 770 francs, prix constants, référence 2020). Ce phénomène s’explique par la hausse des taxes dans différentes hautes écoles et par l’arrivée de nouvelles hautes écoles privées, dont les taxes sont en tendance plus élevées ainsi que par une augmentation des frais d’inscription pour les étudiants scolarisés à l’étranger. La figure G4.13 montre, pour chaque haute école, l’évolution des taxes d’études entre 2005 et 2020. Les hautes écoles situées en-dessous de la droite ont des taxes d’études moins élevées en 2020 qu’en 2005 et celles situées en dessus de la droite plus élevées. Pour les HEU, on constate que les taxes d’études ont augmenté à l’USI et à l’Université de Saint-Gall UNISG et, mais dans une moindre mesure, à l’UNIBE, l’UNIFR et l’EPFL. Dans les HES/HEP, le montant des taxes payées par les étudiants a augmenté à la HES-SO, la SUPSI et à la FHO.

Il a été demandé aux étudiants si leurs taxes d’études avaient été prises en charge (entièrement ou partiellement) et si c’était le cas, pour quelles raisons. Parmi les justifications de prises en charge, les étudiants pouvaient choisir entre des raisons sociales ou financières, la fréquentation réduite des cours ou d’autres raisons.

La plupart des hautes écoles prévoient des possibilités de prise en charge des taxes d’études. Cependant, seuls 1% des étudiants bénéficient d’une prise en charge complète de ces taxes. En HEU, 6% des étudiants déclarent que leurs taxes d’études ont été entièrement ou partiellement prises en charge. L’IHEID (34%), l’Université de Genève UNIGE (13%), l’Université de Lausanne UNIL (12%), l’USI (11%) et l’Université de Saint-Gall UNISG (9%) prennent plus souvent en charge les taxes d’études. Les motifs de prise en charge varient suivant la haute école. Par exemple, à l’Université de Lausanne UNIL, les raisons sont majoritairement sociales et financières, tandis qu’à l’UNISG, elles relèvent plus souvent d’une réduction de la fréquentation des cours. Dans les HES et les HEP, les taxes sont en général plus rarement (4%) prises en charge (entièrement ou partiellement), par rapport aux HEU.

4.4 Difficultés financières

Dans le cadre de l’enquête, il a été demandé aux étudiants s’ils rencontraient des difficultés financières. Ils pouvaient évaluer leur situation sur une échelle de 1 = «aucune difficulté» à 5 = «très grandes difficultés».

39% des étudiants ne rencontrent aucune difficulté financière. 48% ont des difficultés financières légères à moyennes, tandis que 13% indiquent avoir de grandes à très grandes difficultés.

La situation financière des étudiants s’est significativement améliorée entre 2016 et 2020. À titre indicatif, en 2016, 31% des étudiants déclaraient ne rencontrer aucune difficulté financière et 16% mentionnaient avoir de grandes à très grandes difficultés. Cette évolution favorable de la situation financière des étudiants se retrouve également dans d’autres indicateurs. La part des étudiants endettés a significativement baissé depuis 2016 (voir chapitre 4.5). Quant aux étudiants qui n’ont pas déposé de demandes de bourses ou de prêts, ils évoquent plus souvent ne pas l’avoir fait en raison de l’absence du besoin d’aide financière (2020: 36%, 2016: 29%; voir chapitre 4.2.1).

La fréquence des difficultés financières varie selon le groupe d’âge: alors que la moitié des étudiants âgés de 20 ans ou moins déclarent ne pas rencontrer de difficultés financières, cette proportion diminue de manière progressive avec l’âge et s’abaisse à 26% pour les étudiants de 31 à 35 ans. Elle remonte cependant à 42% pour les étudiants les plus âgés (35 ans et plus)

Les étudiants des HES rencontrent un peu plus souvent (15%) de (très) grandes difficultés financières et plus rarement (33%) aucune difficulté par rapport aux étudiants des HEU (respectivement 12% et 43%). Les étudiants des HEP se situent entre les deux groupes: 37% déclarent ne rencontrer aucune difficulté financière. Une proportion significativement différente de celle des étudiants des HES et des HEU.

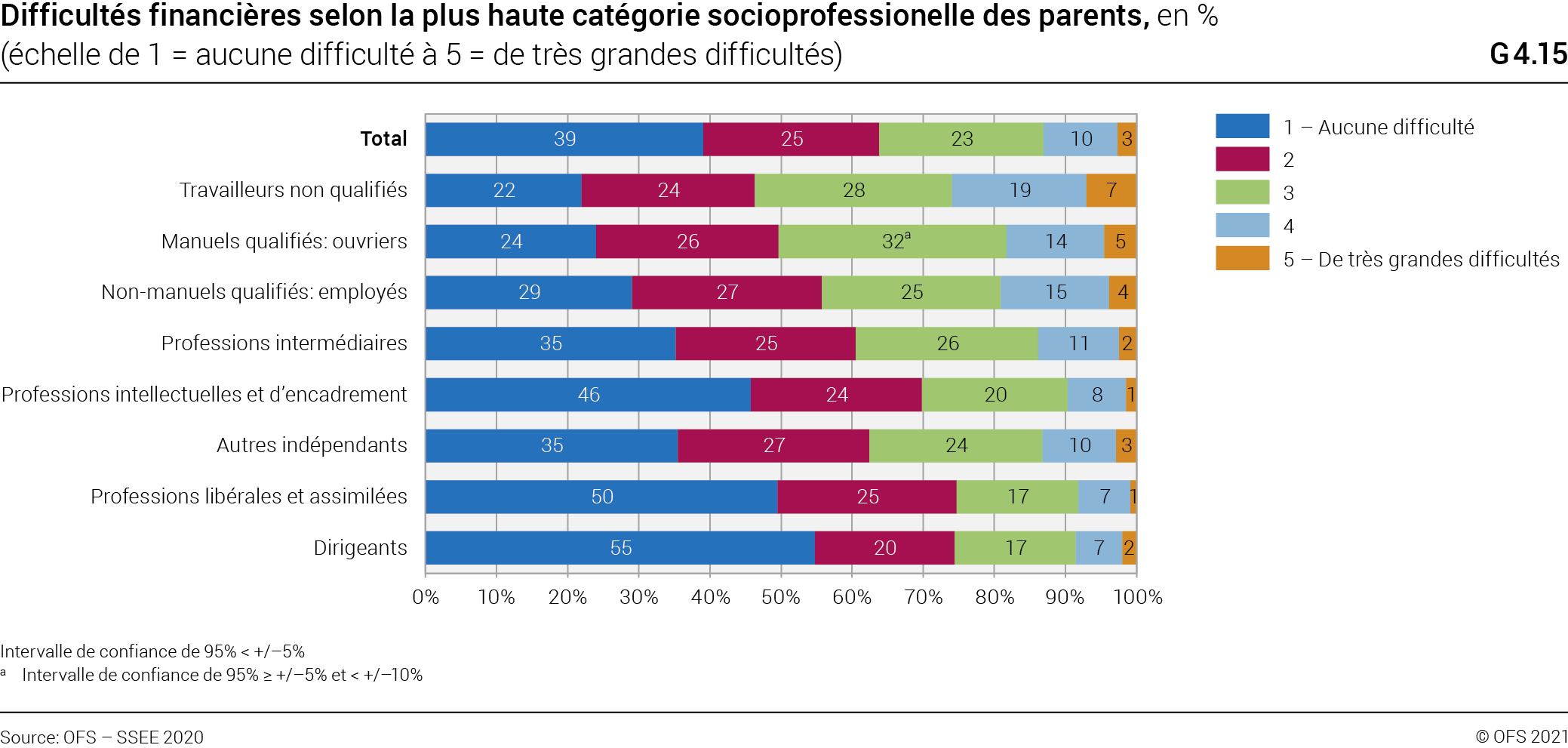

Si l’on considère les difficultés financières des étudiants en fonction de la plus haute catégorie socioprofessionnelle des parents S’agissant de la définition des catégories socioprofessionnelles des parents, voir chapitre 1.4.1 , il apparaît que si au moins un des parents appartient aux catégories Dirigeants, Professions libérales et assimilées et Professions intellectuelles et d’encadrement, les étudiants sont plus rarement concernés par des difficultés financières. 46% à 55% d’entre eux déclarent ne rencontrer aucune difficulté financière contre 22% à 29% des étudiants dont les parents font partie des catégories Travailleurs non qualifiés, Manuels qualifiés et Non-manuels qualifiés. Ces derniers sont en revanche davantage confrontés à de (très) grandes difficultés financières (entre 18% et 26%) que les étudiants dont les parents appartiennent aux catégories Dirigeants, Professions libérales et assimilées et Professions intellectuelles et d’encadrement (entre 8% et 10%).

Les étudiants issus de la migration rencontrent plus souvent des difficultés financières que les étudiants suisses. Ainsi, dans les trois catégories d’étudiants issus de la migration (2e génération, 1re génération scolarisés en Suisse et 1re génération scolarisés à l’étranger), la part des étudiants qui ne rencontrent pas de difficultés financières se situe entre 31% et 37%, en dessous de celle enregistrée pour les étudiants non issus de la migration (42%). Les étudiants issus de la migration rencontrent en outre plus souvent de grandes à très grandes difficultés financières (entre 18% et 20%) que ceux qui ne sont pas issus de la migration (10%).

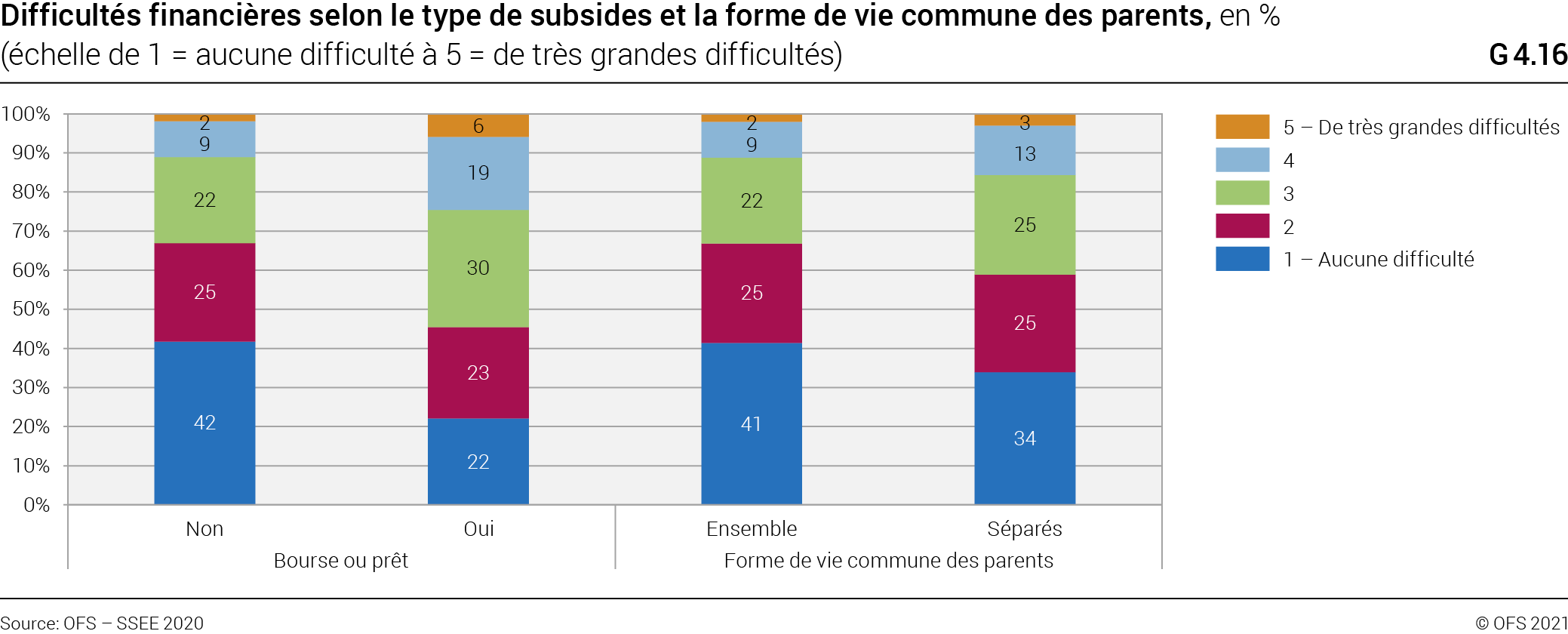

Les étudiants qui, au cours du semestre, tirent une partie de leurs ressources financières de subsides d’études (bourse ou prêt) déclarent plus souvent rencontrer des difficultés financières: 25% en ont de (très) grandes. Pour les étudiants ne touchant pas de subsides d’études, cette part atteint 11%. Seuls 22% des étudiants tirant des ressources financières de subsides d’études ne rencontrent pas de difficultés financières, contre 42% parmi ceux qui ne touchent ni bourses ni prêts. Les subsides d’études ne permettent donc pas à leurs bénéficiaires de compenser complètement leur situation économique plus mauvaise au départ. Une partie de ces derniers étudient dans des conditions financières difficiles, malgré les subsides d’études.

La situation conjugale des parents des étudiants a une incidence sur la situation financière de ces derniers: les étudiants dont les parents vivent dans des ménages séparés rencontrent plus souvent (16%) de (très) grandes difficultés financières que ceux dont les parents habitent dans un même ménage (11%). En outre, les premiers déclarent plus rarement ne pas avoir de difficultés financières (34%) par rapport aux seconds (41%).

4.5 Endettement

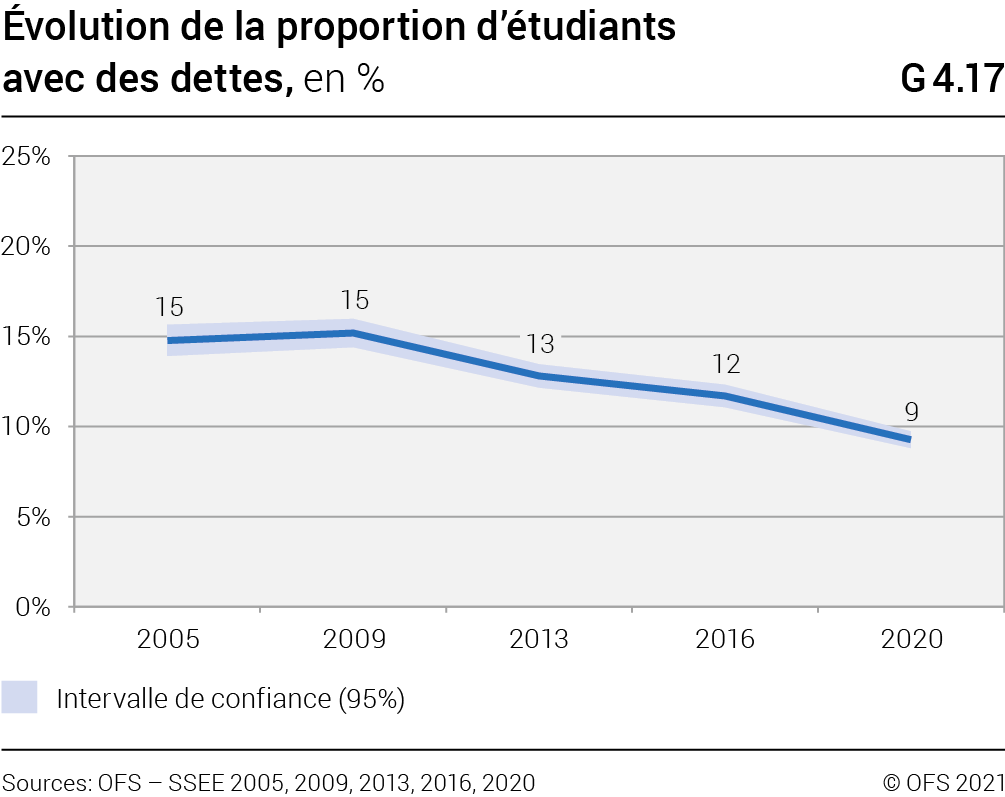

La majorité des étudiants disposent de ressources suffisantes pour couvrir leurs dépenses. Toutefois, 9% des étudiants déclarent avoir des dettes dues à leur situation d’étudiant. La part des étudiants endettés a significativement diminué depuis 2016 (12%) et confirme une tendance à la baisse observée depuis 2009.

Si les étudiants de 25 ans et moins ont plus rarement des dettes (2% et 6%), ceux de 26 ans et plus sont plus nombreux à en avoir. On observe même un pourcentage 2,5 fois plus élevé pour le groupe d’âge de 31 – 35 ans (22%), par rapport à la moyenne de l’ensemble des étudiants.

Outre l’âge, le mode de logement et le statut migratoire jouent également un rôle dans l’endettement. 5% des étudiants vivant chez leurs parents indiquent avoir des dettes liées à leurs études, alors que cette proportion oscille entre 10% et 15% selon les autres modes de logement. Les étudiants issus de la migration ont plus souvent des dettes, en particulier ceux issus de la 1re génération (13% pour ceux scolarisés en Suisse et 14% pour ceux scolarisés à l’étranger) que les étudiants non issus de la migration (8%) Les subsides d’études que touchent les étudiants de la 1re génération scolarisés à l’étranger proviennent majoritairement de l’étranger. Or, les prêts des pouvoirs publics proviennent plus souvent de l’étranger que les bourses des pouvoirs publics (voir chapitre 4.2.2). .

La moitié des étudiants endettés ont emprunté à leur famille (49%), moins d’un tiers (28%) ont des factures en retard, un cinquième (19%) ont emprunté de l’argent à des amis et environ un quart (23%) ont contracté un prêt auprès de pouvoirs publics, de la haute école ou d’une fondation. 15% des étudiants endettés ont contracté un prêt auprès d’une banque privée, ce qui correspond à 1% de l’ensemble des étudiants interrogés.

Pour 43% des étudiants, la dette ne dépasse pas 5000 francs. Un cinquième (21%) ont contracté des dettes d’un montant compris entre 5001 et 10 000 francs et un sixième (16%) d’un montant compris entre 10 001 et 20 000 francs. Ce montant est supérieur à 20 000 francs pour 19% des étudiants endettés et n’a pas significativement évolué depuis l’enquête 2016.