Der Vergleich der verfügbaren Äquivalenzeinkommen zeigt, dass Einelternhaushalte sowie Paarhaushalte mit drei oder mehr Kindern den niedrigsten Lebensstandard erreichen. Auch bei der subjektiven Bewertung der finanziellen Situation bekunden die Einelternhaushalte und Paare mit drei oder mehr Kindern deutlich häufiger Schwierigkeiten, finanziell über die Runden zu kommen als die übrigen Haushalte. Einelternhaushalte sind zudem am häufigsten von Zahlungsrückständen betroffen.

8.1 Einkommensverteilung

Reduktion des Beschäftigungsgrades, zeitliche Gebundenheit und teilweise beschränkte Verfügbarkeit wegen der Betreuung der Kinder: Die Geburt des ersten Kindes kann zahlreiche Auswirkungen auf die Erwerbstätigkeit der Eltern haben (siehe Kapitel 5). Zudem muss das Haushaltseinkommen für mehr Personen ausreichen. Das verfügbare Äquivalenzeinkommen des Haushalts wird also kleiner.

Verfügbares Äquivalenzeinkommen

Das verfügbare Äquivalenzeinkommen wird berechnet, indem vom Bruttoeinkommen, das heisst von sämtlichen Einkommen des Haushalts (Erwerbseinkommen, aber auch Familienzulagen, Renten, Einkünfte aus unbeweglichem Vermögen usw.) die obligatorischen Transferausgaben (Sozialversicherungsbeiträge, Steuern, Prämien für die Krankenkassengrundversicherung, Unterhaltsbeiträge und weitere Transferzahlungen an andere Haushalte) abgezogen werden. Damit in diese Berechnung die Anzahl der im Haushalt lebenden Personen einbezogen wird, wird das verfügbare Einkommen durch eine Äquivalenzgrösse dividiert. Um die Skaleneffekte zu berücksichtigen (eine vierköpfige Familie muss nicht vier Mal so viel ausgeben wie eine Einzelperson, um denselben Lebensstandard zu erreichen), werden die Personen im Haushalt gewichtet: Die älteste Person mit 1,0, Personen von 14 Jahren oder mehr mit 0,5 und jedes Kind unter 14 Jahren mit 0,3 (gemäss der neuen OECD-Äquivalenzskala). Auf diese Weise wird jedem Haushaltsmitglied ein verfügbares Äquivalenzeinkommen zugeteilt, das unabhängig von der Haushaltsgrösse verglichen werden kann. Die Analysen dieses Kapitels betreffen das verfügbare Äquivalenzeinkommen.

Viele Faktoren, die das Einkommen beeinflussen, sind für Paare mit Kindern dieselben wie für den Rest der Bevölkerung: Ausländerinnen und Ausländer, Personen mit einem tiefen Bildungsstand oder Personen, die in einem Haushalt mit einem geringen Beschäftigungsgrad leben, verfügen über ein deutlich tieferes Einkommen als die übrige Bevölkerung. Die Höhe der Einkommen unterscheidet sich auch nach Region. Die Einkommen der Deutschschweizerinnen und Deutschschweizer sind signifikant höher als jene der Westschweizerinnen und Westschweizer und liegen nahezu 20% über den Einkommen der Tessinerinnen und Tessiner.

8.1.1 Einfluss des Haushaltstyps auf den Lebensstandard

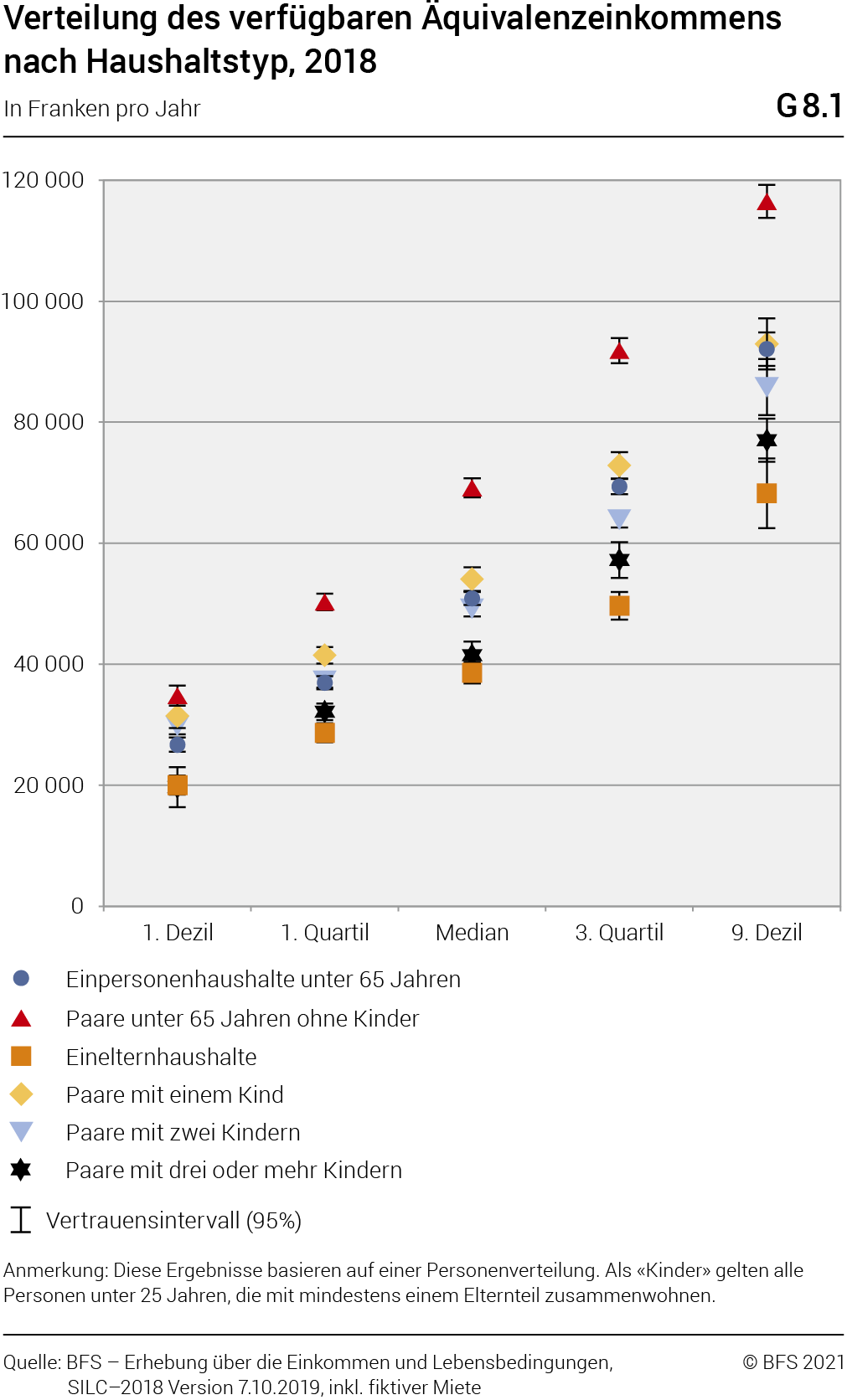

In der Grafik 8.1 werden die Dezile, die Quartile sowie der Median des verfügbaren Äquivalenzeinkommens nach dem Haushaltstyp dargestellt. Sie zeigt auf, dass Personen unter 65 Jahren ohne Kinder im Haushalt, die als Paar zusammenleben, ein wesentlich höheres verfügbares Äquivalenzeinkommen aufweisen als andere Haushaltstypen. Der Median des verfügbaren Äquivalenzeinkommens der Paare ohne Kinder im Haushalt ist 1,4-mal höher als jener der alleinlebenden Personen unter 65 Jahren, 1,4-mal höher als jener der Paare mit Kindern unter 25 Jahren und 1,8-mal höher als jener der Einelternhaushalte.

Personen, die in einem Einelternhaushalt oder in einem Paarhaushalt mit drei oder mehr Kindern leben, sind in Bezug auf das Einkommen am stärksten benachteiligt. Ihre verfügbaren Äquivalenzeinkommen liegen signifikant unter jenen der Personen, die in anderen Haushaltstypen leben.

Einkommensverteilung

Die Dezile, Quartile und der Median teilen die der Grösse nach geordneten Beobachtungswerte in gleich grosse Tranchen. 10% der Beobachtungen liegen unter dem 1. Dezil und 10% über dem 9. Dezil. 25% der Beobachtungen liegen unter dem 1. Quartil, 25% liegen über dem 3. Quartil. Der Median teilt alle Beobachtungswerte in zwei gleich grosse Hälften. Eine Hälfte umfasst die Werte über dem Median, die andere Hälfte die Werte unter dem Median.

8.1.2 Faktoren, die den Lebensstandard der Paare mit Kindern beeinflussen

Wie oben erwähnt, haben Paare mit Kindern gemessen am verfügbaren Äquivalenzeinkommen im Durchschnitt zwar einen tieferen Lebensstandard als Paare ohne Kinder, aber auch zwischen den Paaren mit Kindern bestehen grosse Unterschiede.

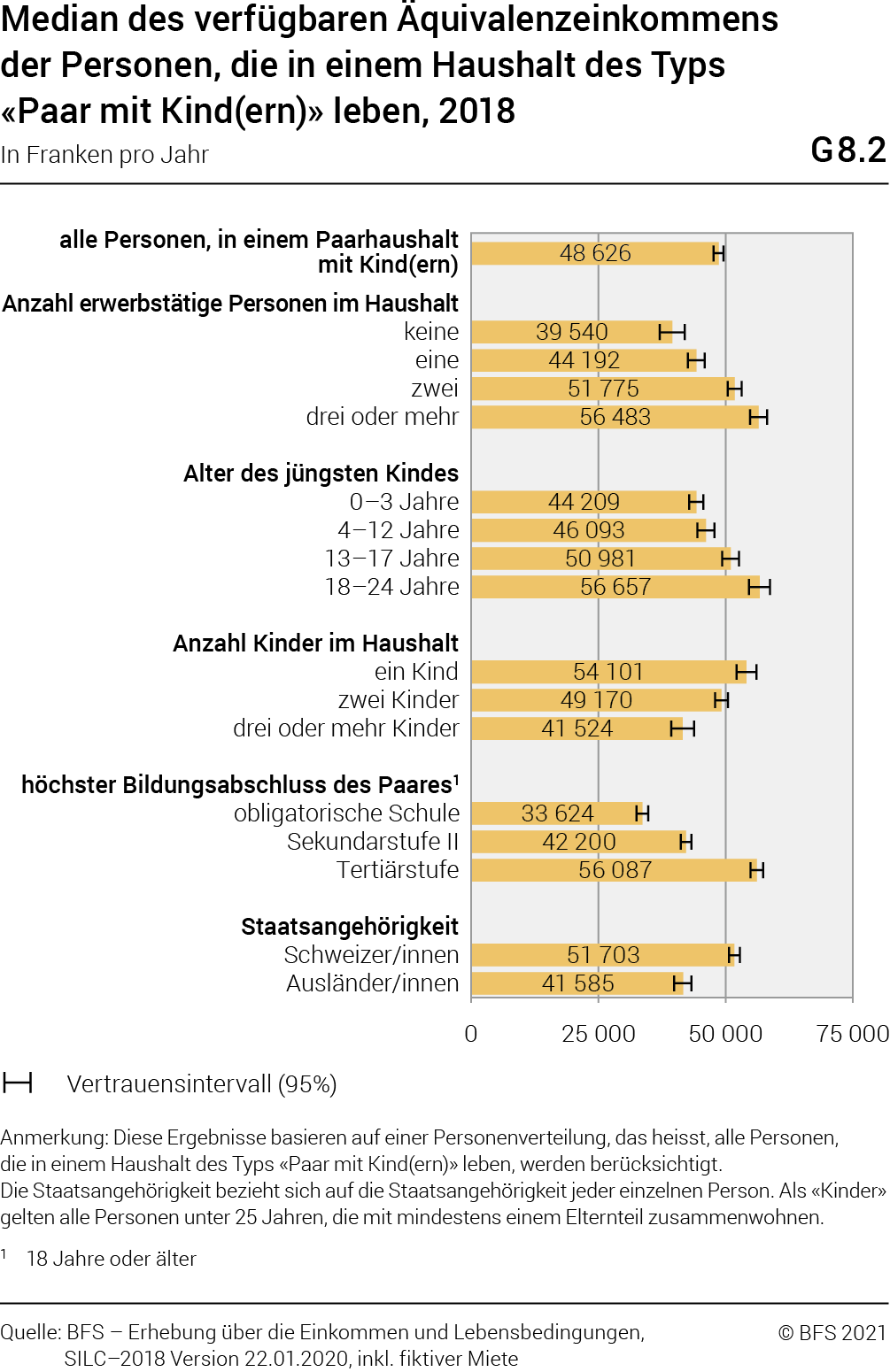

Die Anzahl erwerbstätiger Personen, die Anzahl Kinder, das Alter des jüngsten Kindes und der Bildungsstand der Eltern haben einen grossen Einfluss auf den Lebensstandard. Die Anzahl erwerbstätiger Personen steht in engem Zusammenhang mit dem Alter des jüngsten Kindes. Die Eltern von kleinen Kindern sind im Durchschnitt nicht nur jünger und verdienen weniger, sie weisen auch einen tieferen Beschäftigungsgrad auf. Wenn die Kinder älter werden, steigen die Einkommen aus der Erwerbstätigkeit der Frauen an und die Kinder, die ins Erwerbsleben eintreten, tragen ebenfalls zum Haushaltseinkommen bei. Die durchschnittliche Anzahl erwerbstätiger Personen erhöht sich mit dem Alter der Kinder von 1,4 erwerbstätigen Personen in den Haushalten, in denen das jüngste Kind unter 4 Jahren alt ist, auf 1,8 Personen, wenn das jüngste Kind im Alter von 18 bis 24 Jahren ist. Dieser Anstieg ist grösstenteils auf die Erhöhung des Beschäftigungsgrades der Frauen zurückzuführen (siehe Kapitel 5). Der Median des verfügbaren Äquivalenzeinkommens der Familien mit mindestens einem Kind unter 4 Jahren ist 1,2-mal kleiner als jener der Paare, deren jüngstes Kind im Alter von 13 bis 17 Jahren ist, und 1,3-mal kleiner als jener der Paare, deren jüngstes Kind im Alter von 18 bis 24 Jahren ist.

Die Anzahl Kinder beeinflusst den Lebensstandard von Familien ebenfalls. Je mehr Kinder im Haushalt leben, desto stärker geht der Median des verfügbaren Äquivalenzeinkommens zurück, da das verfügbare Einkommen durch eine grössere Anzahl Personen geteilt werden muss. Zudem verringert sich der Beschäftigungsgrad der Frau mit zunehmender Kinderzahl. Somit ist der Lebensstandard der Paare mit einem Kind 1,3-mal höher als jener der Paare mit drei oder mehr Kindern. Schliesslich gilt: Je höher der Bildungsstand eines Paares ist, desto mehr steigt das verfügbare Äquivalenzeinkommen an. Der Lebensstandard der Paare mit Kindern, bei denen mindestens einer der Partner über eine Tertiärbildung verfügt, ist 1,7- mal höher als der Lebensstandard der Paare mit einem tiefen Bildungsstand (Grafik 8.2) Dieses Ergebnis basiert auf einer kleinen Zahl von Beobachtungen (100 < n < 200) und ist mit Vorsicht zu interpretieren. . Darüber hinaus ist zu beachten, dass Paare mit einem tiefen Bildungsstand im Durchschnitt etwas mehr Kinder haben als Paare mit einem hohen Bildungsstand (2,2 gegenüber 1,9).

Es werden auch strukturelle Unterschiede nach Sprachregionen beobachtet. Der Median des verfügbaren Äquivalenzeinkommens der Paare mit Kindern ist in der Deutschschweiz und in der Westschweiz 5 bis 10% höher als in der italienischen Schweiz. Paare mit Kindern haben in der italienischen Schweiz hingegen im Durchschnitt weniger Kinder (1,8 gegenüber 1,9 in der Deutschschweiz und 2,0 in der Westschweiz).

Weitere Informationen zu Kapitel 8.1:

Finanzielle Situation der Haushalte

Einkommensverteilung

8.2 Subjektive Bewertung der finanziellen Situation

Der Lebensstandard der Haushalte hängt nicht einzig vom Einkommen ab. Die Selbsteinschätzung der finanziellen Situation des Haushalts gibt ebenfalls Auskunft über dessen soziale Verhältnisse und dessen Lebensstil. Sie lässt sich mit verschiedenen Fragen erfassen. Die hier verwendeten Analysen basieren auf Fragen, die einer erwachsenen Person des Haushalts gestellt werden. Deren Antworten werden dann allen Haushaltsmitgliedern zugeordnet.

Zahlreiche Faktoren beeinflussen die subjektive Wahrnehmung der finanziellen Situation, und zwar sowohl in Bezug auf die gesamte Bevölkerung als auch in Bezug auf die Paare mit Kindern. Zwar spielen die Ausgaben und die persönlichen Bedürfnisse beim Gefühl, Schwierigkeiten zu haben, finanziell über die Runden zu kommen, eine Rolle, doch dem verfügbaren Äquivalenzeinkommen fällt eine grössere Bedeutung zu. Von den Personen mit dem tiefsten verfügbaren Äquivalenzeinkommen (1. Quintil) leben 28% in einem Haushalt, der nach eigenen Angaben Schwierigkeiten hat, über die Runden zu kommen «Wenn Sie alle Einkommen von Ihrem Haushalt zusammenzählen, wie kommen Sie bis zum Monatsende finanziell über die Runden, d. h. wie können Sie die monatlich notwendigen Ausgaben zahlen? Ist das... (1) sehr schwierig; (2) schwierig; (3) eher schwierig; (4) ziemlich einfach; (5) einfach; (6) sehr einfach?». . Im nächsthöheren Quintil sind 1,2% betroffen. Bei den Haushalten mit Kindern zeigen sich ähnliche Ergebnisse.

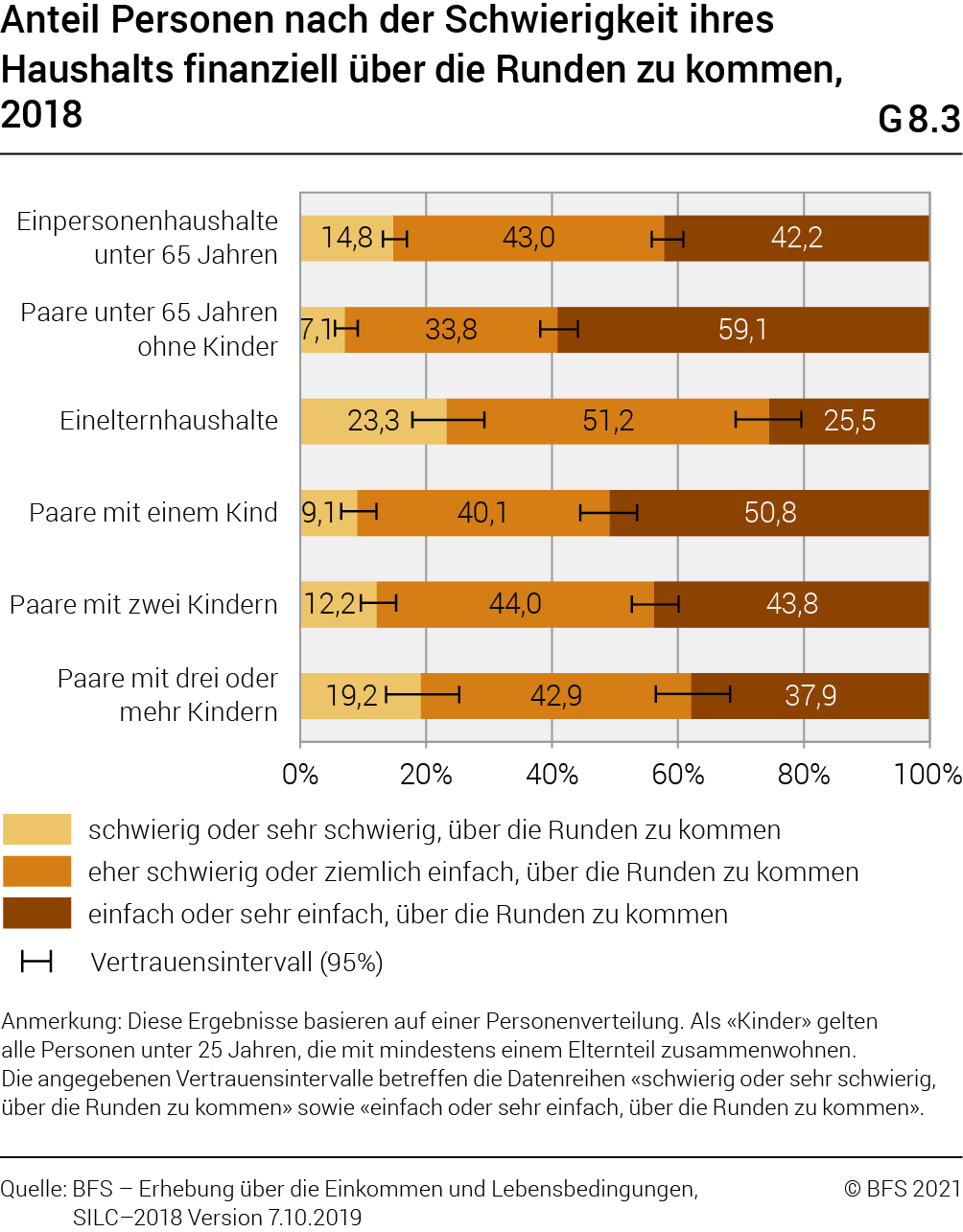

Die subjektive Bewertung der finanziellen Situation bestätigt die Ergebnisse der Einkommensverteilung nach Haushaltstyp: Bei mehr als der Hälfte der Einelternhaushalte reicht das Einkommen knapp aus; gemäss ihren Angaben geben sie alles aus, was sie verdienen (gegenüber 33% der Paare mit zwei Kindern und 22% der Paare unter 65 Jahren ohne Kinder).

Paare mit drei oder mehr Kindern geben häufiger an, finanzielle Schwierigkeiten zu haben, als Paare mit einem Kind: 19% der Personen, die in einem Paarhaushalt mit drei oder mehr Kindern leben, haben nach eigenen Angaben Schwierigkeiten, über die Runden zu kommen (gegenüber 9,1% der Personen in einem Paarhaushalt mit einem Kind; Grafik 8.3). 9,6% geben an, Schulden machen zu müssen (gegenüber 1,7% der Personen unter 65 Jahren in einem Paarhaushalt ohne Kinder).

8.2.1 Unterschiede bei den Paaren mit Kindern

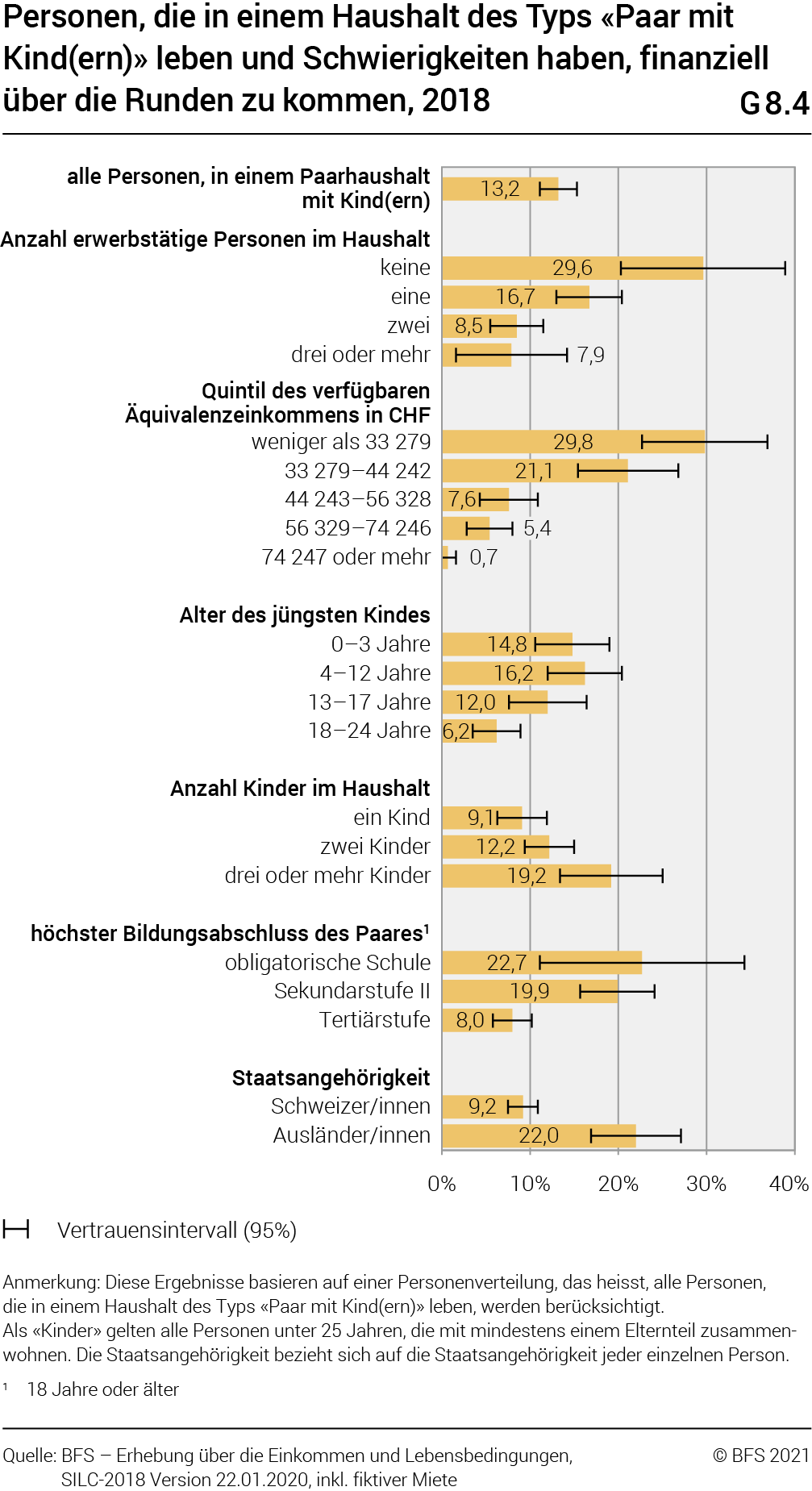

Untersucht man die spezifischen Eigenschaften der Paare mit Kindern, ergeben sich je nach Anzahl erwerbstätiger Personen im Haushalt grosse Unterschiede betreffend die Schwierigkeit, finanziell über die Runden zu kommen. Ist nur eine Person erwerbstätig, bekunden 17% der Haushalte Mühe, über die Runden zu kommen, gegenüber 8,5%, wenn zwei Personen erwerbstätig sind. Auch wenn die Unterschiede statistisch nicht signifikant sind, so verbessert sich die finanzielle Situation der Familie tendenziell mit dem Alter der Kinder, insbesondere, wenn diese erwachsen werden. Das steht im Einklang mit der Tatsache, dass die Einkommen mit dem Alter der Kinder steigen (Grafik 8.4).

Bei der subjektiven Bewertung der finanziellen Situation spielt die Anzahl Kinder im Haushalt keine wesentliche Rolle, obwohl der prozentuale Anteil der Haushalte, die Schwierigkeiten haben, über die Runden zu kommen, mit der Anzahl Kinder tendenziell ansteigt (Grafik 8.4).

Dies deckt sich auch mit der Beobachtung, dass der Median des verfügbaren Äquivalenzeinkommens mit zunehmender Anzahl Kinder abnimmt (Grafik 8.2). Die üblichen Einflussfaktoren des Einkommensniveaus wie der Bildungsstand und die Staatsangehörigkeit spielen bei den Paaren mit Kindern in Bezug auf die Schwierigkeit, über die Runden zu kommen, ebenfalls eine grosse Rolle.

Weitere Informationen zu Kapitel 8.2:

Finanzielle Situation der Haushalte

Subjektive Bewertung der finanziellen Situation

8.3 Verschuldungssituation von Haushalten mit Kindern

Haushalte können sich auf verschiedene Weise verschulden. Dies muss nicht immer mit einer finanziell prekären Situation einhergehen, sondern kann auch eine Form einer Investition, wie beispielsweise eine Hypothek sein. Zu den Verschuldungsarten zählen Zahlungsrückstände, Fahrzeug-Leasings, Klein- oder Konsumkredite, Ratenzahlungen, Verschuldungen bei der Familie oder Freunden, Hypotheken auf den Zweitwohnsitz sowie Kontoüberziehungen oder unbezahlte Kreditkartenrechnungen. Hypotheken auf den Hauptwohnsitz werden nicht berücksichtigt. Die am häufigsten vorkommende Verschuldungsart im Jahr 2017 in der Schweiz waren jedoch Zahlungsrückstände, also Rechnungen, die aus finanziellen Gründen nicht beglichen werden konnten. Die Grafik 8.5 zeigt den Anteil Personen, die in einem Haushalt mit mindestens einer Verschuldungsart leben, nach verschiedenen Haushaltstypen. Personen in Haushalten mit Kindern sind häufiger von Zahlungsrückständen betroffen, als alleinlebende Personen oder Personen in Paarhaushalten ohne Kinder. Mit 36% sind Personen in Einelternhaushalten am häufigsten, und mehr als doppelt so häufig im Vergleich zu Personen in Haushalten ohne Kinder, von dieser Verschuldungsart betroffen. Personen in Haushalten mit Kindern sind ausserdem von Darlehen bei der Familie oder bei Freunden, Kontoüberziehungen und unbezahlten Kreditkartenrechnungen und Ratenzahlungen signifikant häufiger betroffen als Personen in anderen Haushaltstypen. Das Vorhandensein gewisser Verschuldungsarten erhöht sich mit der Anzahl Kinder im Haushalt. Dies ist der Fall bei Verschuldungen bei der Familie oder bei Freunden (11% bei Haushalten mit einem Kind, 18% bei Haushalten mit drei oder mehr Kindern), bei Zahlungsrückständen (23% gegenüber 35%) und bei Kontoüberziehungen und unbezahlten Kreditkartenrechnungen (11% gegenüber 20%).

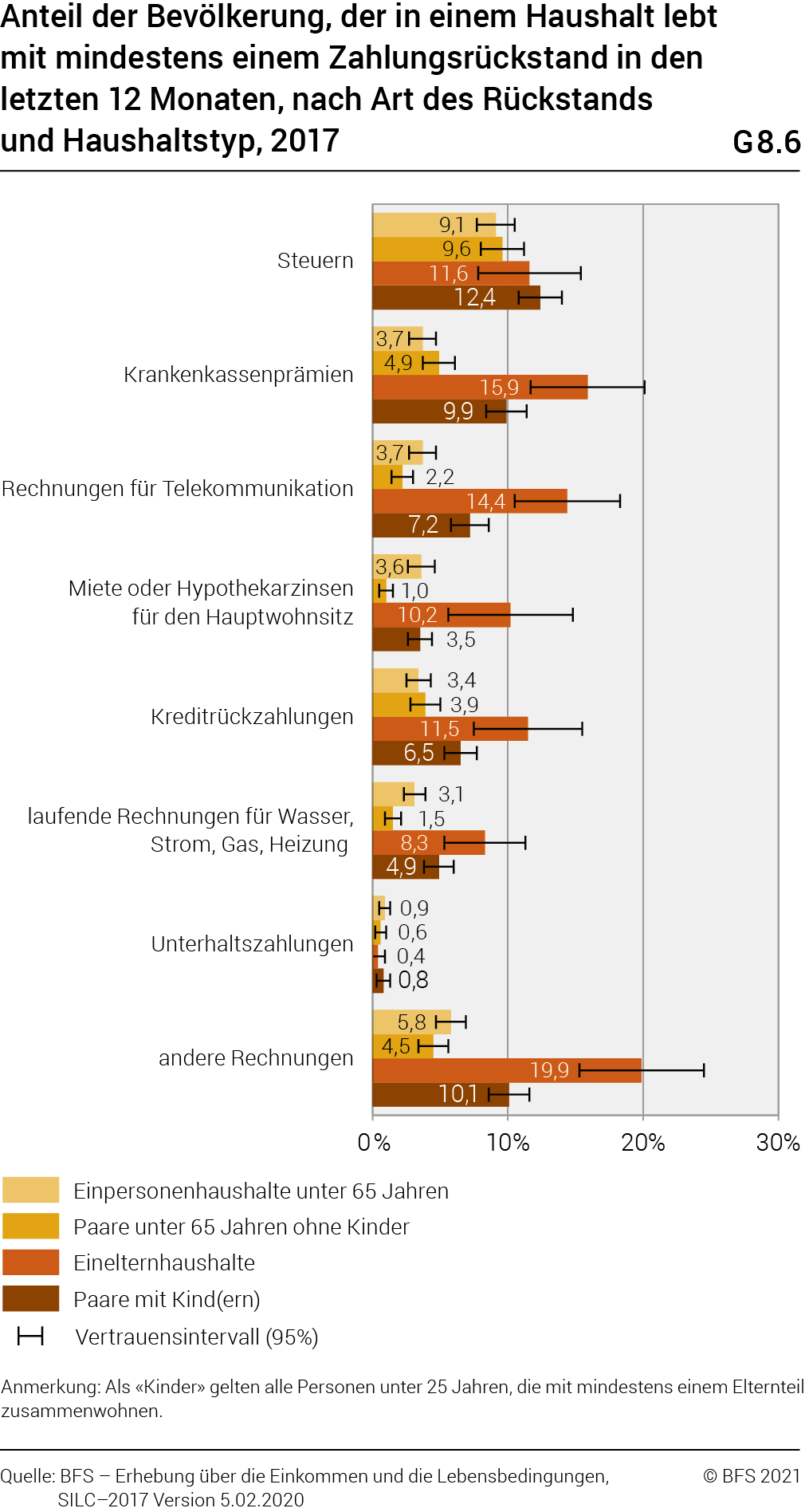

Die Ursachen der Zahlungsrückstände sind vielfältig (Grafik 8.6). Knapp 10% der Gesamtbevölkerung lebten in einem Haushalt mit mindestens einem Zahlungsrückstand in den letzten zwölf Monaten auf ihre Steuerrechnungen, die somit die häufigste Art von Zahlungsrückständen ist. Bei allen Arten von Zahlungsrückständen hatten Personen in Haushalten mit Kindern signifikant mehr Rückstände. Vor allem Einelternhaushalte waren benachteiligt. 7,3% der Gesamtbevölkerung lebten im Jahr 2017 in einem Haushalt, der in den letzten zwölf Monaten mindestens einen Zahlungsrückstand bei den Krankenkassenprämien hatte, bei Personen in Einelternhaushalten waren es 16%, bei Paaren mit Kindern 9,9% im Vergleich zu 4,9% bei Paaren unter 65 Jahren ohne Kinder.

Bei den Rechnungen für Telekommunikation (7,2% gegeüber 2,2%), Hypotheken und Mieten für den Hauptwohnsitz (3,5% gegenüber 1,0%) und den laufenden Rechnungen für Wasser, Strom, Gas und Heizung (4,9% gegenüber 1,5%) sind Personen in Paarhaushalten mit Kindern mindestens drei Mal häufiger im Zahlungsverzug als Personen in Paarhaushalten ohne Kinder.

Auch die Anzahl der Kinder spielt bei der Fähigkeit des Haushalts seine Ausgaben fristgerecht zu begleichen eine Rolle. Personen in Haushalten mit drei oder mehr Kindern haben signifikant häufiger Rückstände bei den Krankenkassenprämien (2 Mal häufiger), den Kreditrückzahlungen (1,6 Mal häufiger), den Rechnungen für Telekommunikation (1,5 Mal häufiger) und den Steuern (1,4 Mal häufiger) als Haushalte mit nur einem Kind.

Personen in Haushalten mit Kindern haben nicht nur häufiger eine Schuldenart im Haushalt, sie verschulden sich auch häufiger in mehreren verschiedenen Bereichen. 13% der Personen in Haushalten mit Kindern haben drei oder mehr Verschuldungsarten, im Vergleich zu 2,8% der Personen, die in Haushalten ohne Kinder leben. Insgesamt zeigt sich die Tendenz, dass Personen, die in Haushalten mit älteren Kindern leben, häufiger mehrere Male verschuldet sind als Personen in Haushalten mit Kleinkindern. Ebenso steigt die Wahrscheinlichkeit mehrere Schuldenarten zu haben mit der Anzahl Kinder im Haushalt sowohl bei Einelternhaushalten als auch bei Paaren mit Kindern.

In Bezug auf die subjektive Einstellung zu Geld unterscheiden sich Paarhaushalte mit Kindern nicht signifikant von kinderlosen Haushalten.

Zwischen 5 und 7% der alleinlebenden Personen unter 65 und der Personen in Paarhaushalten mit oder ohne Kinder waren 2017 mit der Aussage absolut einverstanden, dass sie sich manchmal etwas kaufen, auch wenn sie es sich eigentlich nicht leisten können. Vor allem Personen in Einelternhaushalten neigten zu Spontankäufen (11%). Die Anzahl Kinder spielt für die Zustimmungsrate keine Rolle.

Weitere Informationen zu Kapitel 8.3:

Verschuldung