Porträt der Schweizer KMU, 2011–2018

Kleine und mittlere Unternehmen (KMU) bilden das Rückgrat der Schweizer Wirtschaft. Sie machen mehr als 99% aller marktwirtschaftlichen Unternehmen und über zwei Drittel der Gesamtbeschäftigung aus. Die Statistik der Unternehmensstruktur (STATENT) des Bundesamtes für Statistik (BFS) liefert detaillierte Zahlen und zeichnet ein aussagekräftiges Porträt der Schweizer KMU. Der KMU-Anteil variiert stark nach Wirtschaftszweig und Region. Bei der Einbindung der KMU in den internationalen Markt spielen die Firmengrösse und die Zugehörigkeit zu einer Unternehmensgruppe eine wichtige Rolle. Zwischen 2011 und 2018 sind der Anteil und die räumliche Verteilung der KMU stabil geblieben. Die durchschnittliche Grösse der KMU geht jedoch tendenziell zurück. Zudem ist festzustellen, dass die KMU meist auf bestimmte Wirtschaftszweige spezialisiert sind und sich auf städtische Zentren konzentrieren.

Einleitung

Seit dem Referenzjahr 2014 erscheint jährlich eine Publikation zu den KMU. Die vorliegende Analyse bezieht sich auf das Jahr 2018. Sie basiert auf den letzten Ergebnissen der STATENT, die im August 2020 veröffentlicht wurden.

Die diesjährige Publikation zum Thema KMU präsentiert sich in neuer Form. Sie fokussiert sich auf eine beschränkte Anzahl Kernbotschaften sowie auf eine Trendanalyse, die auf den Beobachtungen über acht Jahre (2011–2018) beruht.

Terminologie

Die Volkswirtschaftliche Gesamtrechnung bildet den Referenzrahmen für die vorliegende Analyse. Sie definiert auch die Terminologie, nach der die Einheiten der Schweizer Unternehmenslandschaft in Kategorien eingeteilt werden. Eine Einheit ist entweder «marktwirtschaftlich» oder «nicht marktwirtschaftlich» und zählt entweder zum «privaten» oder zum «öffentlichen» Sektor. Im Folgenden werden diese Aspekte kurz erläutert.

– Als marktwirtschaftlich gelten Einheiten, die Güter und/oder Dienstleistungen auf dem Markt zu weitgehend kostendeckenden Preisen anbieten. Nicht marktwirtschaftlich ist eine Produktion, die gratis oder zu nicht kostendeckenden Preisen erfolgt. Allgemein gelten Preise als nicht kostendeckend, wenn der Verkaufserlös weniger als 50% der Herstellungskosten ausmacht.

– Eine Einheit zählt zum öffentlichen Sektor, wenn sie von der öffentlichen Hand kontrolliert wird. Diese Kontrolle besteht meist in einer massgeblichen Beteiligung am Aktienkapital, kann aber auch auf andere Arten erfolgen. Eine öffentliche Einheit kann aber auch auf einem Wettbewerbsmarkt tätig sein. In diesem Fall gilt sie als marktwirtschaftlich Die Einheiten werden anhand ihrer Rechtsform unterschieden. Dabei handelt es sich um ein Proxy, mit dem der Anteil der öffentlichen Verwaltung am Aktienkapital der verschiedenen Unternehmen beziffert wird, weil geeignete und vollständige Daten dafür fehlen. Marktwirtschaftliche Unternehmen können folgende Rechtsformen haben: Institut des öffentlichen Rechts, öffentliches Unternehmen des Kantons, öffentliches Unternehmen des Bezirks, öffentliches Unternehmen der Gemeinde und öffentliches Unternehmen einer Körperschaft. .

Tabelle T1 liefert eine Übersicht über die möglichen Zuordnungen der Einheiten. KMU gehören zur Kategorie der marktwirtschaftlichen Unternehmen. Diese Kategorie (in der Tabelle T1 oben grau hinterlegt) grenzt den Analysebereich der vorliegenden Publikation ab.

Marktwirtschaftliche und nicht marktwirtschaftliche Einheiten nach SektorT1

| Sektor | Definition | Beispiele | |

|---|---|---|---|

| Marktwirtschaftlich | Privat |

Private Unternehmen |

Im Einzelhandel tätige Privatunternehmen |

| Öffentlich | Öffentliche Unternehmen | Institute des öffentlichen Rechts, kantonale/kommunale Unternehmen wie Universitätsspitäler, öffentliche Verkehrsbetriebe usw. | |

| Nicht marktwirtschaftlich | Privat | Private Organisationen ohne Erwerbszweck (POoE) |

Politische Parteien, Gewerkschaften, Verbraucherverbände |

| Öffentlich | Öffentliche Verwaltung |

Bundes-/kantonale und kommunale Verwaltungen, Polizei, Feuerwehren |

|

Quelle: BFS – Statistik der Unternehmensstruktur (STATENT)

© BFS 2020

Anzahl Einheiten und Beschäftigte

nach Sektor, 2018T2

| Sektor | Einheiten | Beschäftigte | |||

|---|---|---|---|---|---|

| Abs. | In % | Abs. | In % | ||

| Marktwirtschaftlich | Privat | 591 963 | 97,2 | 4 283 555 | 81,6 |

| Öffentlich | 732 | 0,1 | 237 464 | 4,5 | |

| Nicht marktwirtschaftlich | Privat | 11 579 | 1,9 | 191 772 | 3,7 |

| Öffentlich | 4678 | 0,8 | 537 167 | 10,2 | |

Quelle: BFS – Statistik der Unternehmensstruktur (STATENT)

© BFS 2020

Die vorliegende Analyse mit Fokus auf den marktwirtschaftlichen Einheiten deckt die grosse Mehrheit der Einheiten (97,3%) und Beschäftigten (86,1%) in der Schweiz ab.

Die marktwirtschaftlichen Einheiten können je nach Anzahl Beschäftigte in verschiedene Grössenklassen unterteilt werden. Anhand dieser Gliederung lassen sich die KMU von den Grossunternehmen unterscheiden. Gemäss Definition des BFS ist ein KMU ein marktwirtschaftliches Unternehmen mit weniger als 250 Beschäftigten Die Definition von KMU kann sich auch nach anderen Kriterien richten. Die Europäische Union (EU) verwendet zusätzlich zur Beschäftigtenzahl zwei weitere Kriterien: den Umsatz (höchstens 50 Millionen Euro) und die Bilanzsumme (höchstens 43 Millionen Euro). Weitere Informationen zur Definition von KMU in der EU sind unter folgendem Link zu finden: http://ec.europa.eu/eurostat/web/structural-business-statistics/structural-business-statistics/sme . Zu den KMU gehören Mikrounternehmen sowie kleine und mittlere Unternehmen (siehe Tabelle T3).

Definition der KMU-GrössenklassenT3

| KMU-Grössenklassen | Definition |

|---|---|

| Kleine und mittlere Unternehmen (KMU) | 1 bis 249 Beschäftigte |

| Mikrounternehmen | weniger als 10 Beschäftigte |

| Kleine Unternehmen | 10 bis 49 Beschäftigte |

| Mittlere Unternehmen | 50 bis 249 Beschäftigte |

| Grossunternehmen | ab 250 Beschäftigte |

Quelle: BFS – Statistik der Unternehmensstruktur (STATENT)

© BFS 2020

In der vorliegenden Publikation wird zudem unterschieden zwischen «eigenständigen» KMU und KMU, die zu einer Unternehmensgruppe gehören. Dafür wurden die Daten der Statistik der Unternehmensgruppen (STAGRE) des BFS herangezogen Das BFS hat diese Statistik erstmals im Dezember 2018 veröffentlicht. Für weitere Informationen siehe: https://www.bfs.admin.ch/bfs/de/home/statistiken/industrie-dienstleistungen/stagre.html . Ihr kann entnommen werden, ob eine Einheit zu einer Gruppe gehört oder nicht. Dabei werden die Rechtseinheiten unter Berücksichtigung ihres organisatorischen Kontexts betrachtet. In der STAGRE wird von «Unternehmensgruppen» gesprochen, wenn eine Einheit eine oder mehrere andere Einheiten (Tochterunternehmen) kontrolliert. Die kontrollierende Einheit (Hauptverwaltung) untersteht selber keiner anderen Einheit. Sie bestimmt die strategische und wirtschaftliche Ausrichtung der Gruppe und hält direkt oder indirekt die Mehrheit der Stimmrechte der Unternehmenseinheiten. Ein Unternehmen gilt als «eigenständig», wenn es nicht zu einer Gruppe gehört, und andernfalls als «Tochterunternehmen». Anhand der Typologie der KMU, die auf der Praxis des Statistischen Amtes der Europäischen Union (Eurostat) basiert, lassen sich die Unternehmen in folgende Kategorien gliedern:

Kategorien von Unternehmen

nach GruppenzugehörigkeitT4

| Kategorien | Definition |

|---|---|

|

Kleine und mittlere Unternehmen (KMU) |

Unternehmen, die weniger als 250 Beschäftigte in der Schweiz zählen |

| – Eigenständige KMU |

KMU, die keiner Unternehmensgruppe angehören |

| – KMU-Gruppen | KMU, die zu einer Unternehmensgruppe gehören |

| – Kleine KMU-Gruppen ( < 250 Beschäftigte) |

KMU, die zu einer Unternehmensgruppe mit insgesamt weniger als 250 Beschäftigten in der Schweiz gehören. Sowohl die Gruppe als auch die Tochterunternehmen gelten als KMU. |

| – Grosse KMU-Gruppen (>= 250 Beschäftigte) |

KMU, die zu einer Unternehmensgruppe mit insgesamt mehr als 249 Beschäftigten in der Schweiz gehören. Gemäss den EU-Empfehlungen würden die Unternehmen in dieser Kategorie nicht als KMU gelten. |

| Grossunternehmen |

Unternehmen, die mindestens 250 Beschäftigte in der Schweiz zählen |

Quellen: BFS – STATENT, STAGRE

© BFS 2020

Diese Typologie wird ausschliesslich für die Beschreibung der KMU herangezogen, die einen Beitrag zum Aussenhandel leisten. Auf dieses Thema wird am Ende der Publikation eingegangen. Die folgenden Untersuchungen beruhen auf der Definition der KMU im engeren Sinn: Unternehmen mit weniger als 250 Beschäftigten, unabhängig von der Gruppenzugehörigkeit.

Die KMU werden immer kleiner ...

2018 gab es in der Schweiz nahezu 600 000 Unternehmen mit insgesamt rund 4,5 Millionen Beschäftigten. 99,7% der Unternehmen haben weniger als 250 Beschäftigte und gelten somit als KMU. Mehr als zwei Drittel aller Beschäftigten sind in einem KMU tätig.

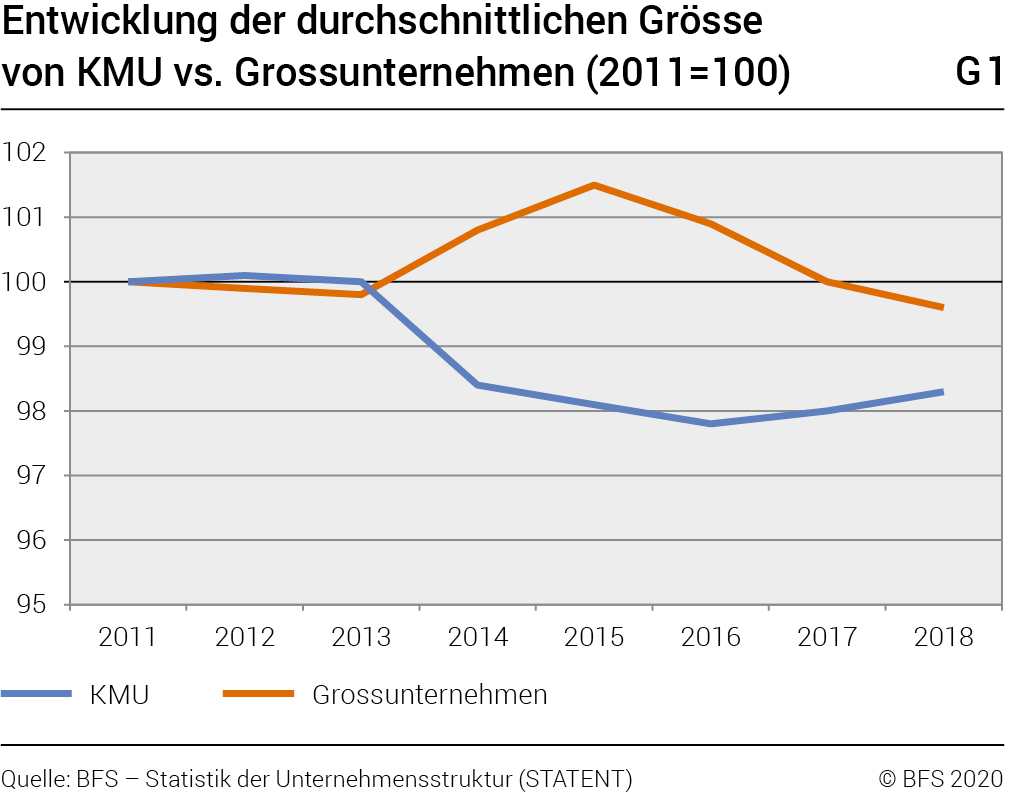

Die Anteile sind zwischen 2011 und 2018 relativ stabil geblieben (siehe Tabelle T5). Ein Blick auf die Grössenklassen der KMU zeigt, dass bei den Mikrounternehmen der Unternehmensbestand zwar gestiegen (+0,2 Prozentpunkte), die Beschäftigung aber zurückgegangen (–0,9 Prozentpunkte) ist. Folglich ist im Zeitraum 2011–2018 die durchschnittliche Grösse der KMU gesunken, bei den Grossunternehmen (nach einem Höchststand im Jahr 2015) ist sie hingegen insgesamt stabil geblieben. Grafik G1 zeigt die unterschiedliche Entwicklung der Durchschnittsgrösse bei den KMU und den Grossunternehmen.

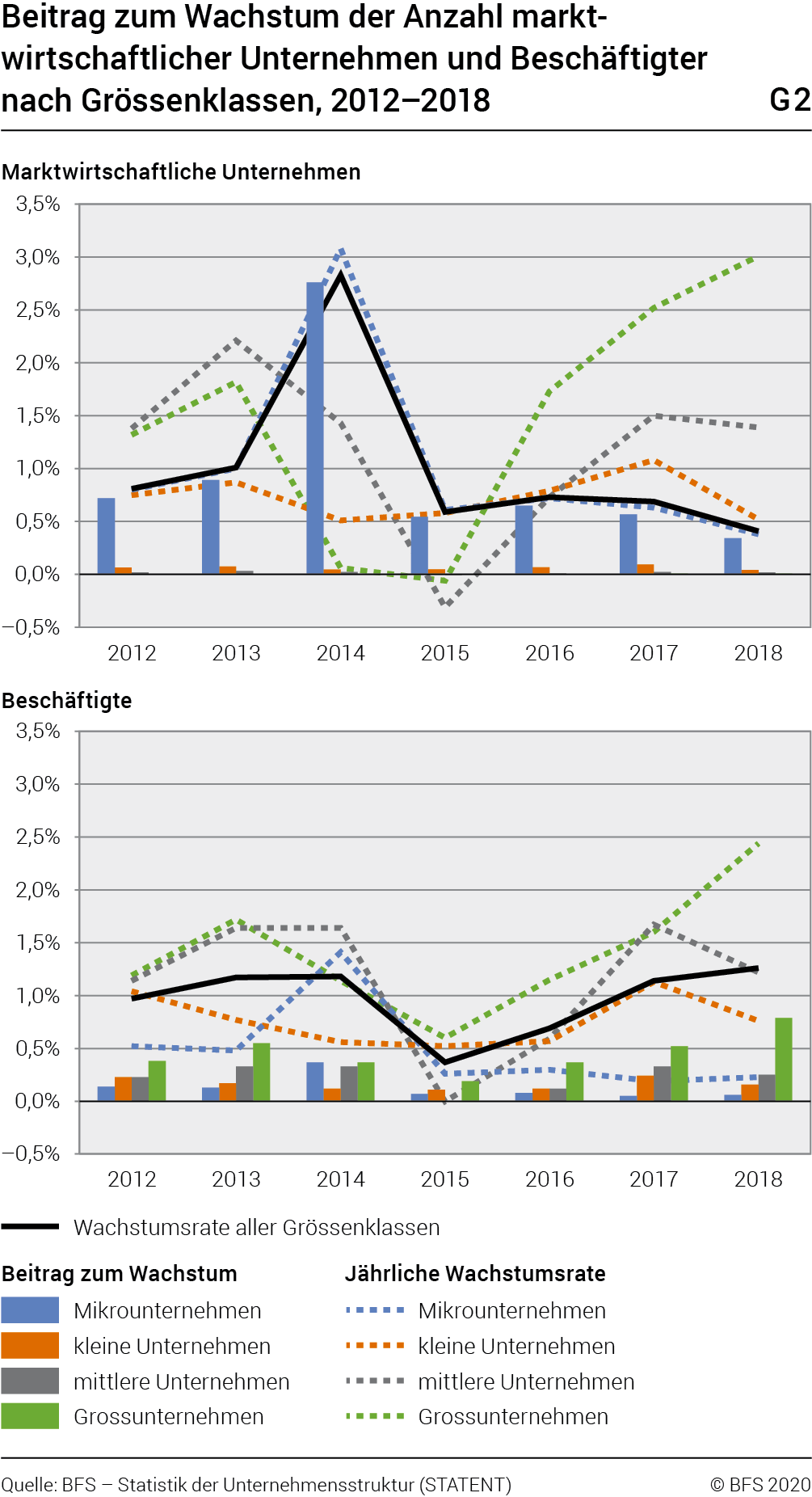

Nach diesem ersten Überblick wird näher auf die Entwicklung der KMU und ihren Beitrag zum Wachstum der Anzahl Unternehmen und Beschäftigten eingegangen. Grafik G2 gliedert den Wachstumsbeitrag nach Anzahl Unternehmen und Beschäftigten nach Grössenklasse.

Seit 2011 hat sich die Zahl der Unternehmen und der Beschäftigten trotz des schwächeren Wachstums im Jahr 2015 positiv entwickelt. Die Mikrounternehmen leisten einen wesentlichen Beitrag zum Unternehmenszuwachs, während der Beschäftigungsanstieg in erster Linie den Grossunternehmen zu verdanken ist. Werden alle Grössenklassen betrachtet, ist die Entwicklung homogener.

Anzahl Unternehmen und Beschäftigte nach Grössenklassen, 2018T5

| Unternehmen | Beschäftigte | |||||||

|---|---|---|---|---|---|---|---|---|

| 2011 | 2018 | 2011 | 2018 | |||||

| Abs. | In % | Abs. | In % | Abs. | In % | Abs. | In % | |

| Total | 552 543 | 100,0 | 592 695 | 100,0 | 4 225 862 | 100,0 | 4 521 019 | 100,0 |

| Kleine und mittlere Unternehmen (KMU) | 551 028 | 99,7 | 591 016 | 99,7 | 2 882 040 | 68,2 | 3 039 326 | 67,2 |

| Mikrounternehmen | 494 728 | 89,5 | 531 499 | 89,7 | 1 123 163 | 26,6 | 1 161 669 | 25,7 |

| Kleine Unternehmen | 47 824 | 8,7 | 50 311 | 8,5 | 918 820 | 21,7 | 969 120 | 21,4 |

| Mittlere Unternehmen | 8476 | 1,5 | 9206 | 1,6 | 840 057 | 19,9 | 908 537 | 20,1 |

| Grossunternehmen | 1515 | 0,3 | 1679 | 0,3 | 1 343 822 | 31,8 | 1 481 693 | 32,8 |

Quelle: BFS – Statistik der Unternehmensstruktur (STATENT)

© BFS 2020

... sind vorwiegend im Tertiärsektor tätig ...

Nachfolgend wird näher auf die Entwicklung der Unternehmenstätigkeiten in den verschiedenen Wirtschaftszweigen eingegangen.

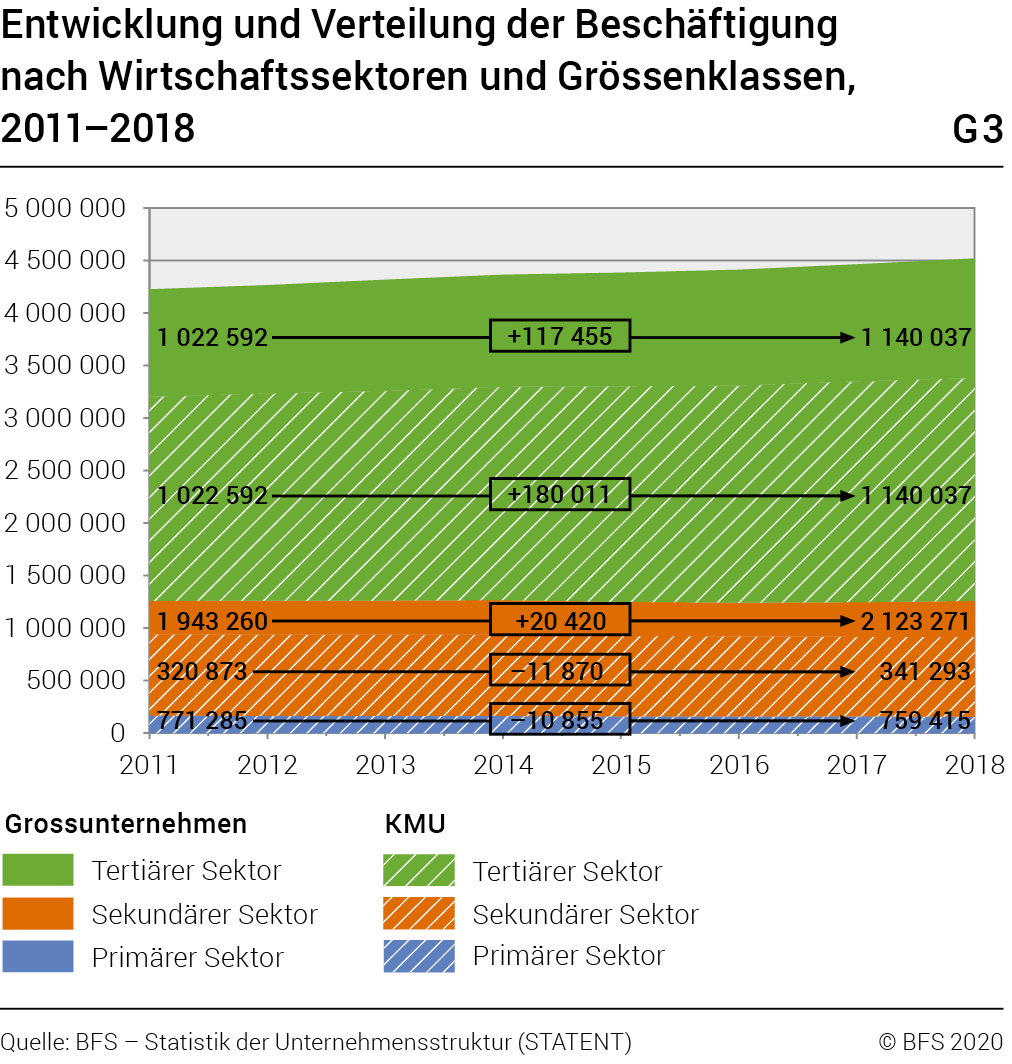

Zwischen 2011 und 2018 stieg die Zahl der Beschäftigten in den KMU und den Grossunternehmen des Tertiärsektors um 180 011 bzw. 117 445 an. Im Dienstleistungssektor kamen somit nahezu 300 000 Beschäftigte hinzu. Im Sekundärsektor fiel der Anstieg im gleichen Zeitraum mit rund 8550 neuen Beschäftigten moderater aus. Diese positive Entwicklung ist ausschliesslich den Grossunternehmen zu verdanken. Letztere verzeichneten eine Zunahme von rund 20 400 Beschäftigten, während die KMU knapp 12 000 Beschäftigte verloren. Im Primärsektor wurden zwischen 2011 und 2018 mehr als 10 000 Arbeitsplätze gestrichen. Dieser Rückgang ist ausschliesslich den KMU zuzuschreiben, auf die nahezu alle Beschäftigten dieses Sektors entfallen.

Unter dem Strich verzeichneten die KMU somit zwischen 2011 und 2018 einen Beschäftigungsanstieg. Im Unterschied zu den Grossunternehmen, die in allen drei Wirtschaftssektoren mehr Beschäftigte aufweisen, beschränkt sich das Beschäftigungswachstum bei den KMU auf den Tertiärsektor.

Eine detailliertere Analyse auf Ebene der Wirtschaftszweige Die Wirtschaftszweige sind in der Allgemeinen Systematik der Wirtschaftszweige (NOGA) beschrieben. Für nähere Informationen zu den Klassifikationen und verwendeten Codes siehe: https://www.kubb-tool.bfs.admin.ch/de gibt genauer Aufschluss über die oben beschriebenen sektoriellen Entwicklungen.

... spezialisiert ...

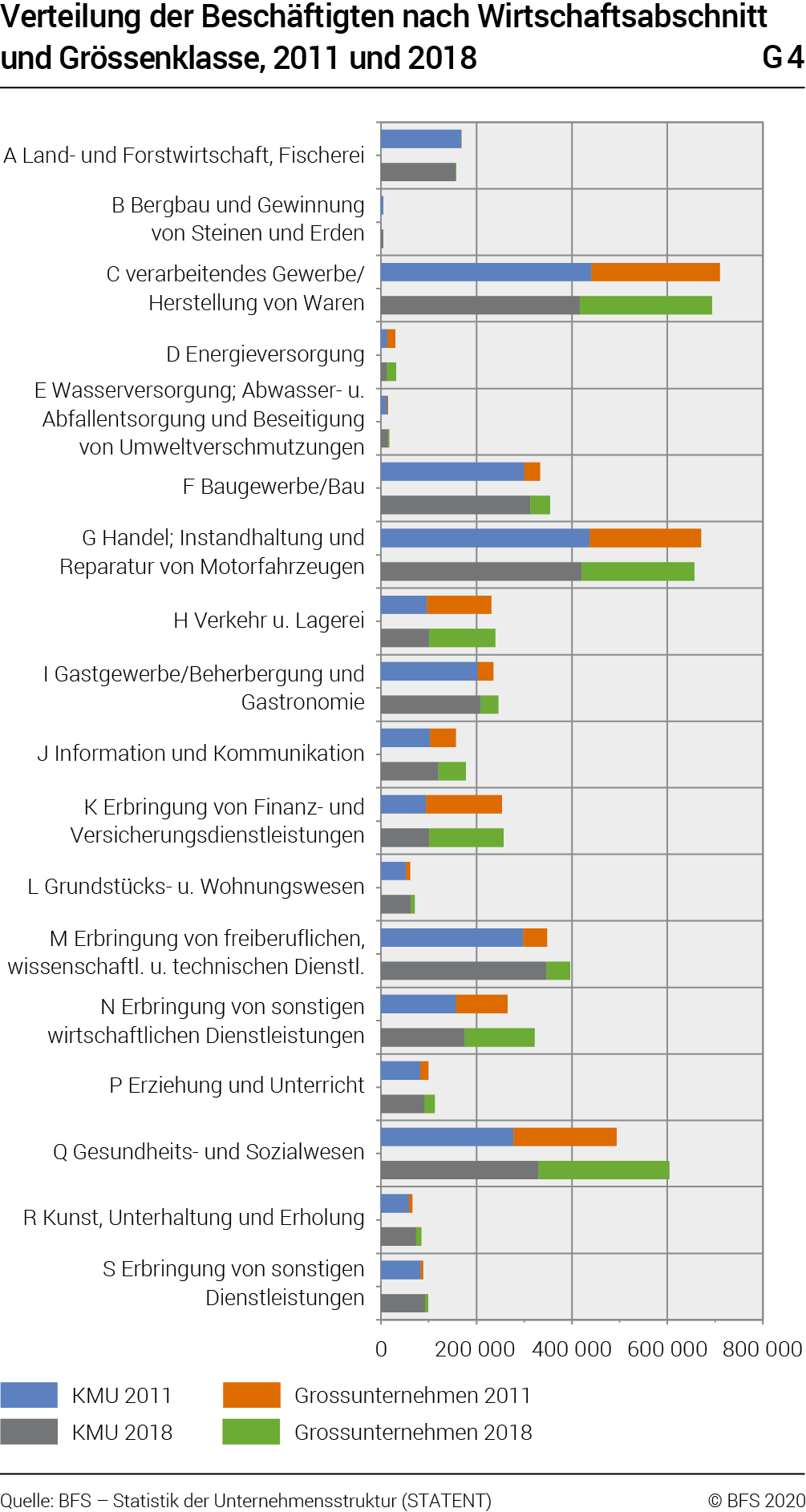

2018 waren KMU – wie bereits im Jahr 2011 – vorwiegend im verarbeitenden Gewerbe (C) tätig. Dicht dahinter folgte der Handel (G) und schliesslich das Gesundheits- und Sozialwesen (Q).

Zwischen diesen beiden Referenzjahren wurden in den KMU im verarbeitenden Gewerbe und im Handel nahezu 25 000 bzw. 17 000 Arbeitsplätze gestrichen. Gleichzeitig wurden in den Grossunternehmen knapp 9000 Stellen im verarbeitenden Gewerbe und 3000 Stellen im Handel geschaffen. Der Beschäftigungsrückgang in den KMU konnte somit durch die Aufstockung in den Grossunternehmen nicht vollständig kompensiert werden. Unter dem Strich verbuchten die beiden erstrangigen Wirtschaftszweige einen Rückgang von 16 000 bzw. 14 000 Stellen.

Im Gesundheits- und Sozialwesen wurde dagegen zwischen 2011 und 2018 ein deutlicher Anstieg um mehr als 110 000 Arbeitsplätze verzeichnet. In absoluten Zahlen entspricht dies dem stärksten Beschäftigungswachstum aller Wirtschaftszweige. Sowohl die KMU als auch die Grossunternehmen trugen zu dieser Dynamik bei. In den Grossunternehmen waren mehr als 80% des Beschäftigungswachstums auf die Krankenhäuser (+34 117 Stellen) und die Pflegeheime (+13 961 Stellen) zurückzuführen. Bei den KMU entfielen auf die «sonstigen Tätigkeiten im Gesundheitswesen» (+19 389) sowie die «Facharztpraxen» (+13 280) rund zwei Drittel des Beschäftigungsanstiegs. In diesen beiden Wirtschaftszweigen ging das Beschäftigungswachstum mit einer markanten Zunahme der Anzahl KMU einher: Bei den «sonstigen Tätigkeiten im Gesundheitswesen» wurden 8000 neue Einheiten und bei den «Facharztpraxen» 3700 neue Einheiten geschaffen. Interessanterweise fiel der Anstieg bei den «Arztpraxen für Allgemeinmedizin» zehn Mal tiefer aus als jener bei der «Fachmedizin». KMU und Grossunternehmen zusammengenommen wurden rund 300 neue Einheiten und 1300 zusätzliche Stellen registriert.

Auch in anderen Bereichen verbuchten die in der «Erbringung von freiberuflichen, wissenschaftlichen und technischen Dienstleistungen» tätigen KMU ein grösseres Beschäftigungswachstum. Beispielsweise wurden bei den Architektur- und Ingenieurbüros (NOGA 71) und den Programmierungstätigkeiten (NOGA 6201) in den KMU rund 17 500 bzw. 13 000 zusätzliche Arbeitsplätze geschaffen, während die Grossunternehmen mit 1400 bzw. 715 neuen Stellen einen deutlich moderateren Anstieg verzeichneten. Interessanterweise konzentriert sich diese Dynamik der in Spitzenbereichen tätigen KMU auf kleine bzw. sehr kleine Unternehmen, was den oben erwähnten Rückgang der KMU-Durchschnittsgrösse begünstigt.

... und in den städtischen Zentren angesiedelt

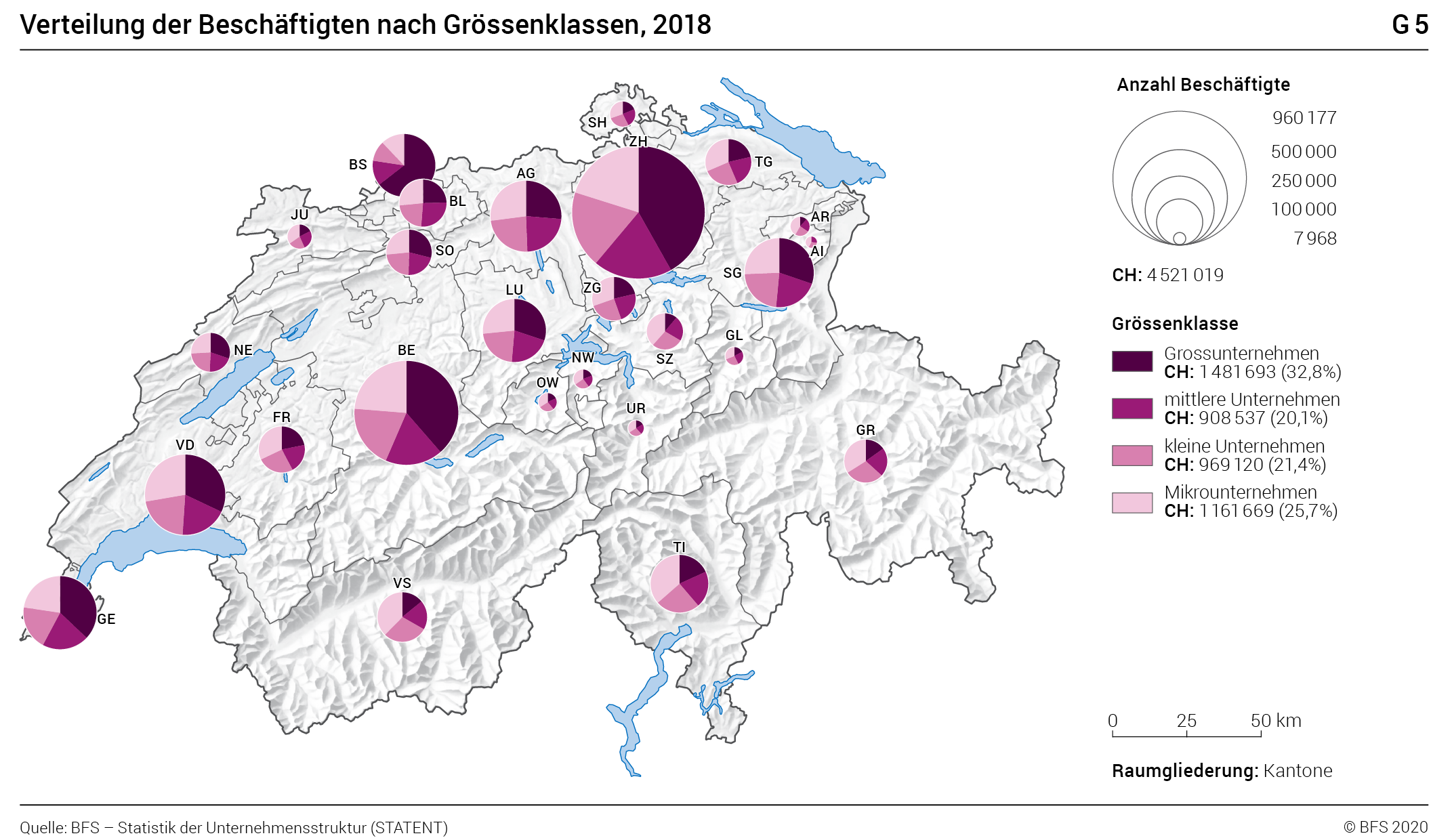

Im Folgenden wird auf die geografische Verteilung der KMU eingegangen. Der Anteil der KMU ist in allen Kantonen sehr hoch und es sind kaum kantonale Unterschiede festzustellen. Auf Ebene der Beschäftigung zeigt sich jedoch ein differenzierteres Bild (vgl. Grafik G5). Zwischen städtisch geprägten Kantonen (z.B. Basel-Stadt oder Zürich) und ländlichen Kantonen (z.B. Appenzell Innerrhoden oder Schwyz) bestehen deutliche strukturelle Unterschiede. Erstere weisen einen hohen Anteil an Beschäftigten in Grossunternehmen auf, Letztere verfügen in erster Linie über Beschäftigte in Mikro- und Kleinunternehmen.

Wird die Anzahl Unternehmen und Beschäftigte nach Gemeindetyp untersucht (siehe Tabelle T6), ist festzustellen, dass die städtischen Zentren sowohl für Grossunternehmen als auch für Mikrounternehmen sehr attraktiv sind. Letztere werden tendenziell kleiner und befinden sich eher in städtischen Gemeinden. Der Anteil der Mikrounternehmen an der Beschäftigung ist zwischen 2011 und 2018 in den städtischen Gemeinden um 1,2 Prozentpunkte gestiegen und in den ländlichen bzw. stadtnahen Gemeinden gesunken (–0,4 bzw. –0,8 Prozentpunkte). Mikrounternehmen sind zwar zunehmend in städtischen Gemeinden angesiedelt, dennoch verzeichnen sie einen Beschäftigungsrückgang (–0,2 Prozentpunkte). Dies erklärt den zuvor genannten tendenziellen Rückgang der Durchschnittsgrösse der Mikrounternehmen. Die Durchschnittsgrösse der Grossunternehmen nimmt hingegen tendenziell zu, da ihre Beschäftigung insbesondere in städtischen Gemeinden steigt (+0,7 Prozentpunkte) und die Zahl der Unternehmen relativ stabil ist.

Verteilung der Beschäftigten und der Unternehmen nach Grössenklasse und Art der Gemeinde,

2011 und 2018T6

| Grössenklasse | Art der Gemeinde | Unternehmen | Beschäftigung | ||

|---|---|---|---|---|---|

| 2011 | 2018 | 2011 | 2018 | ||

| Total | 100% | 100% | 100% | 100% | |

| KMU | Städtisch | 62,3% | 63,5% | 46,4% | 46,0% |

| Ländlich | 19,6% | 19,2% | 12,4% | 12,2% | |

| Intermediär (dichter periurbaner Raum und ländliche Zentren) | 17,8% | 17,0% | 9,4% | 9,0% | |

| Mikrounternehmen | Städtisch | 55,2% | 56,4% | 16,2% | 16,0% |

| Ländlich | 17,8% | 17,4% | 5,3% | 5,0% | |

| Intermediär (dichter periurbaner Raum und ländliche Zentren) | 16,6% | 15,8% | 5,1% | 4,7% | |

| Kleine Unternehmen | Städtisch | 6,0% | 5,9% | 15,2% | 15,0% |

| Ländlich | 1,6% | 1,5% | 4,0% | 3,9% | |

| Intermediär (dichter periurbaner Raum und ländliche Zentren) | 1,1% | 1,0% | 2,6% | 2,5% | |

| Mittlere Unternehmen | Städtisch | 1,1% | 1,1% | 15,0% | 15,0% |

| Ländlich | 0,3% | 0,3% | 3,1% | 3,3% | |

| Intermediär (dichter periurbaner Raum und ländliche Zentren) | 0,1% | 0,1% | 1,7% | 1,8% | |

| Grossunternehmen | Städtisch | 0,2% | 0,2% | 28,9% | 29,6% |

| Ländlich | 0,0% | 0,0% | 2,1% | 2,2% | |

| Intermediär (dichter periurbaner Raum und ländliche Zentren) | 0,0% | 0,0% | 0,8% | 0,9% | |

Quelle: BFS – Statistik der Unternehmensstruktur (STATENT)

© BFS 2020

KMU gehören seltener zu einer

Unternehmensgruppe und sind

kaum im Güteraussenhandel tätig

Als kleines Land im Herzen Europas ist die Schweiz mit zunehmend globalisierten Wertschöpfungsketten konfrontiert. Die Fragmentierung der Produktionstätigkeit wird stark von den multinationalen Unternehmensgruppen beeinflusst. In diesem Zusammenhang lohnt sich ein Blick auf die Rolle der KMU in Sachen «Güteraussenhandel» und «Gruppenzugehörigkeit».

Zu diesem Zweck werden die Daten der Eidgenössischen Zollverwaltung (EZV) herangezogen. Damit lassen sich die im Güteraussenhandel tätigen Unternehmen identifizieren. Zudem wird auf Basis der STAGRE die Gruppenzugehörigkeit näher untersucht.

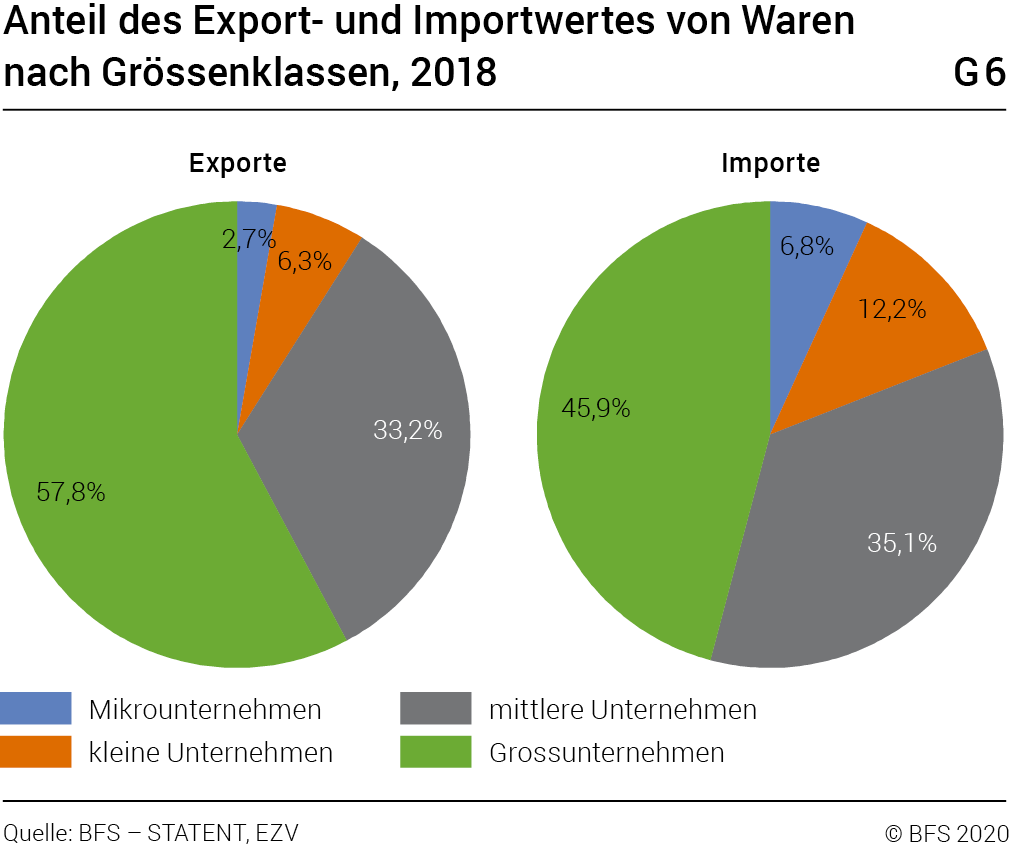

Grafik G6 gibt Aufschluss über den Anteil der Grossunternehmen am Güteraussenhandel. Die Hälfte der Wertschöpfung (in Schweizer Franken) des Güterhandels zwischen der Schweiz und dem Ausland wird von Grossunternehmen erwirtschaftet. Sie generieren 58% des Exports und 46% des Imports. Dahinter folgen die mittleren Unternehmen (33% der Exporte und 35% der Importe) sowie die kleinen Unternehmen und die Mikrounternehmen. Werden alle Grössenklassen gemeinsam betrachtet, schlagen sich die KMU betreffend Import- und Exportvolumen (54% bzw. 42%) recht gut. Zwischen der Unternehmensgrösse und dem Wert der Importe und Exporte von Gütern besteht ein direkter Zusammenhang: Je mehr Beschäftigte ein Unternehmen hat, desto grösser ist sein Anteil am Güteraussenhandel.

Um die Rolle der KMU beim Handel mit dem Ausland detailliert zu untersuchen, müssen auch die Merkmale der Import- und Exportunternehmen, unabhängig von den absoluten Transaktionsbeträgen, berücksichtigt werden (siehe Grafik G7).

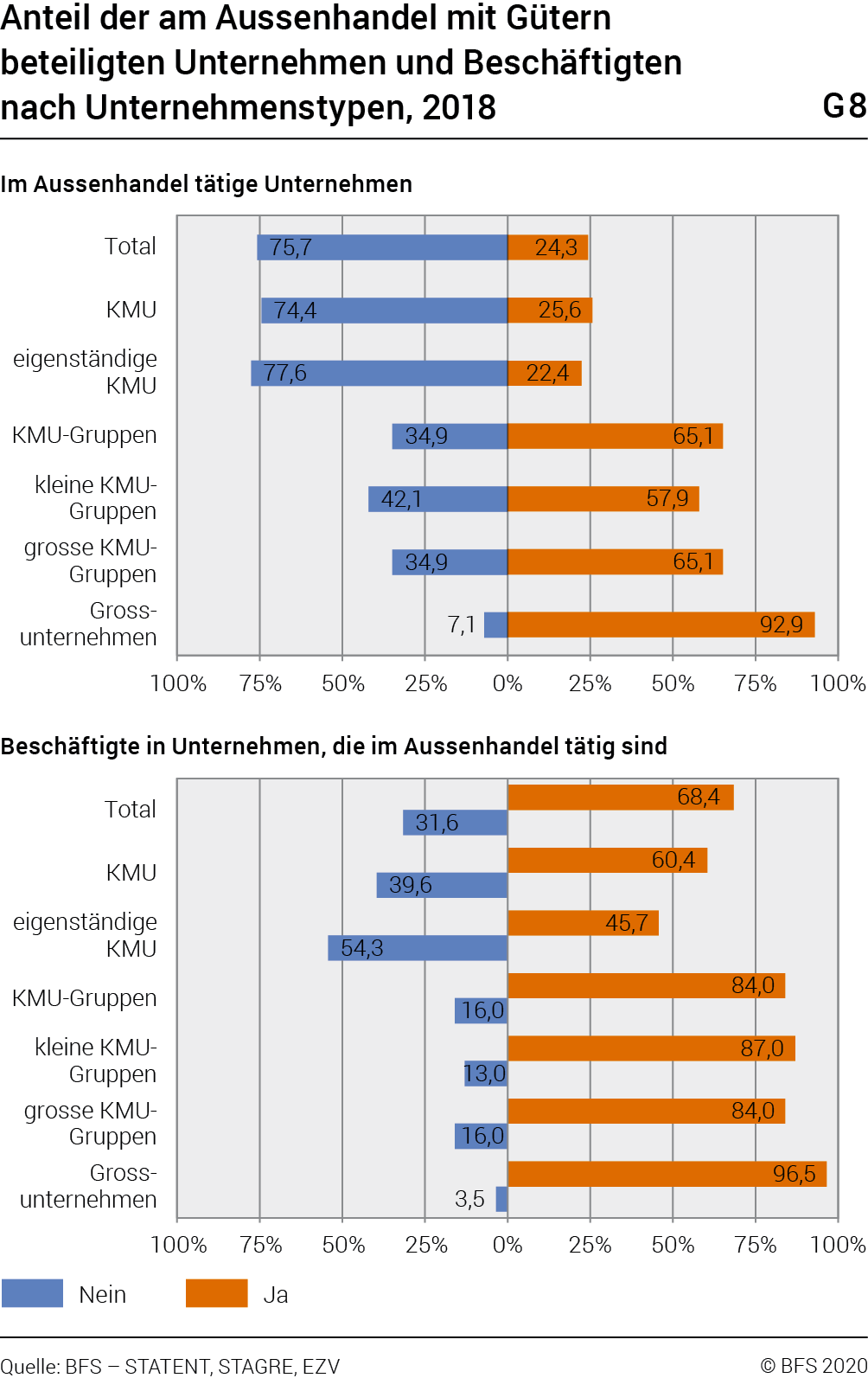

Weniger als ein Viertel der Schweizer Unternehmen (24,3%) ist im Aussenhandel tätig und exportiert bzw. importiert Güter. Diese Unternehmen machen mehr als zwei Drittel (68,4%) der Beschäftigten im marktwirtschaftlichen Sektor aus. Mit Ausnahme der Mikrounternehmen sind im Aussenhandel tätige Unternehmen und Beschäftigte in allen Grössenklassen in der Mehrheit, wobei Grossunternehmen vorwiegend im Export oder Import von Gütern tätig sind (92,9% bzw. 96,5%). Grafik G7 verdeutlicht, dass zwischen der Unternehmensgrösse und der Teilnahme am Güteraussenhandel ein positiver Zusammenhang besteht.

Neben der Unternehmensgrösse ist auch die Gruppenzugehörigkeit ein wesentliches Merkmal der im Güteraussenhandel tätigen Unternehmen. Gemäss einer neueren Studie des BFS zum Verhalten der Unternehmensgruppen «Portrait der Unternehmensgruppen in der Schweiz 2014–2018», BFS, 29.11.2019, siehe: https://www.bfs.admin.ch/bfs/de/home/statistiken/industrie-dienstleistungen/stagre.assetdetail.10787654.html werden neun von zehn Transaktionen im Güteraussenhandel (in Schweizer Franken) durch Unternehmen durchgeführt, die zu einer Gruppe gehören. Wie verhält es sich mit den Schweizer KMU? Wie gross ist der Anteil der zu einer Gruppe gehörenden KMU? Und wie stark ist deren Einfluss auf den Güteraussenhandel?

Die Terminologie der zu Beginn dieser Publikation präsentierten Unternehmenskategorien liefert einige Antwortansätze (siehe Tabelle T7).

Import-/Exportvolumen und Anzahl der Unternehmen und Beschäftigung nach Unternehmenskategorien, 2018T7

| Kategorien | Unternehmen | Beschäftigte | Durchschnittliche Beschäftigung | Volumen Importe/Exporte | |||

|---|---|---|---|---|---|---|---|

| Abs. | In % | Abs. | In % | In Millionen Franken | In % | ||

| Total marktwirtschaftliche Unternehmen | 592 695 | 100 | 4 521 019 | 100 | 7,6 | 519 270,82 | 100 |

| KMU: | 591 016 | 99,7 | 3 039 326 | 67,6 | 5,1 | 242 804,25 | 46,8 |

| – Eigenständige KMU | 564 539 | 95,3 | 2 357 679 | 52,5 | 4,2 | 39 244,66 | 7,6 |

| – KMU-Gruppen: | 26 477 | 4,5 | 681 647 | 15,1 | 25,7 | 203 559,59 | 39,2 |

| – Kleine KMU-Gruppen ( < 250 Beschäftigte) | 21 779 | 3,7 | 432 127 | 9,4 | 19,8 | 119 438,23 | 23,0 |

| – Grosse KMU-Gruppen (>= 250 emplois) | 4 698 | 0,8 | 249 520 | 5,7 | 53,1 | 84 121,35 | 16,2 |

| Grossunternehmen | 1 679 | 0,3 | 1 481 693 | 32,4 | 882,5 | 276 466,58 | 53,2 |

Quellen: BFS – STATENT, STAGRE, EZV

© BFS 2020

Die Verteilung der Unternehmen und Beschäftigten nach Gruppenzugehörigkeit (siehe Tabelle T7) zeigt, dass es sich bei den Schweizer Unternehmen mehrheitlich um eigenständige KMU handelt (95,3%). Nicht einmal jedes 20. KMU gehört zu einer Unternehmensgruppe. Wird die Anzahl Beschäftigte innerhalb einer KMU-Gruppe untersucht, präsentiert sich ein anderes Bild. KMU, die Teil einer Gruppe sind, machen mehr als 15% der Beschäftigung in der Schweiz aus. KMU-Gruppen haben einen Handelsvolumenanteil von 39,2%, Grossunternehmen von 53,2%. Unter diesem Blickwinkel betrachtet spielen die unabhängigen KMU nur eine geringe Rolle (7,6% des Handelsvolumens), obwohl auf sie mehr als 95% der Unternehmen und die Hälfte der Beschäftigten (52,5%) entfallen.

Daraus lässt sich schliessen, dass die Schweizer KMU relativ wenig von Gruppen kontrolliert werden. Diejenigen, die zu einer Gruppe gehören, haben eine mittlere Grösse und einen weitaus grösseren Einfluss auf den Güteraussenhandel.

Grafik G8 zeigt die Unterschiede zwischen eigenständigen KMU und KMU-Gruppen. Nur jedes fünfte KMU (22,4%) ist im Güteraussenhandel tätig. Bei den KMU, die zu einer Gruppe gehören, steigt dieser Anteil auf nahezu zwei Drittel.

Aus der vorliegenden Analyse geht hervor, dass nicht nur die Unternehmensgrösse, sondern auch die Gruppenzugehörigkeit eine entscheidende Rolle für den internationalen Warenhandel spielt.

Zudem zeigt sich, dass Unternehmen mit weniger als zehn Beschäftigten sowie eigenständige KMU wenig zum Güteraussenhandel beitragen. Diese beiden Unternehmensprofile, zu denen die grosse Mehrheit der KMU gehört, stehen in starkem Widerspruch zur allgemeinen Bereitschaft der KMU, sich am Aussenhandel zu beteiligen (25,6%).

Schweizer KMU sind im internationalen

Vergleich deutlich grösser

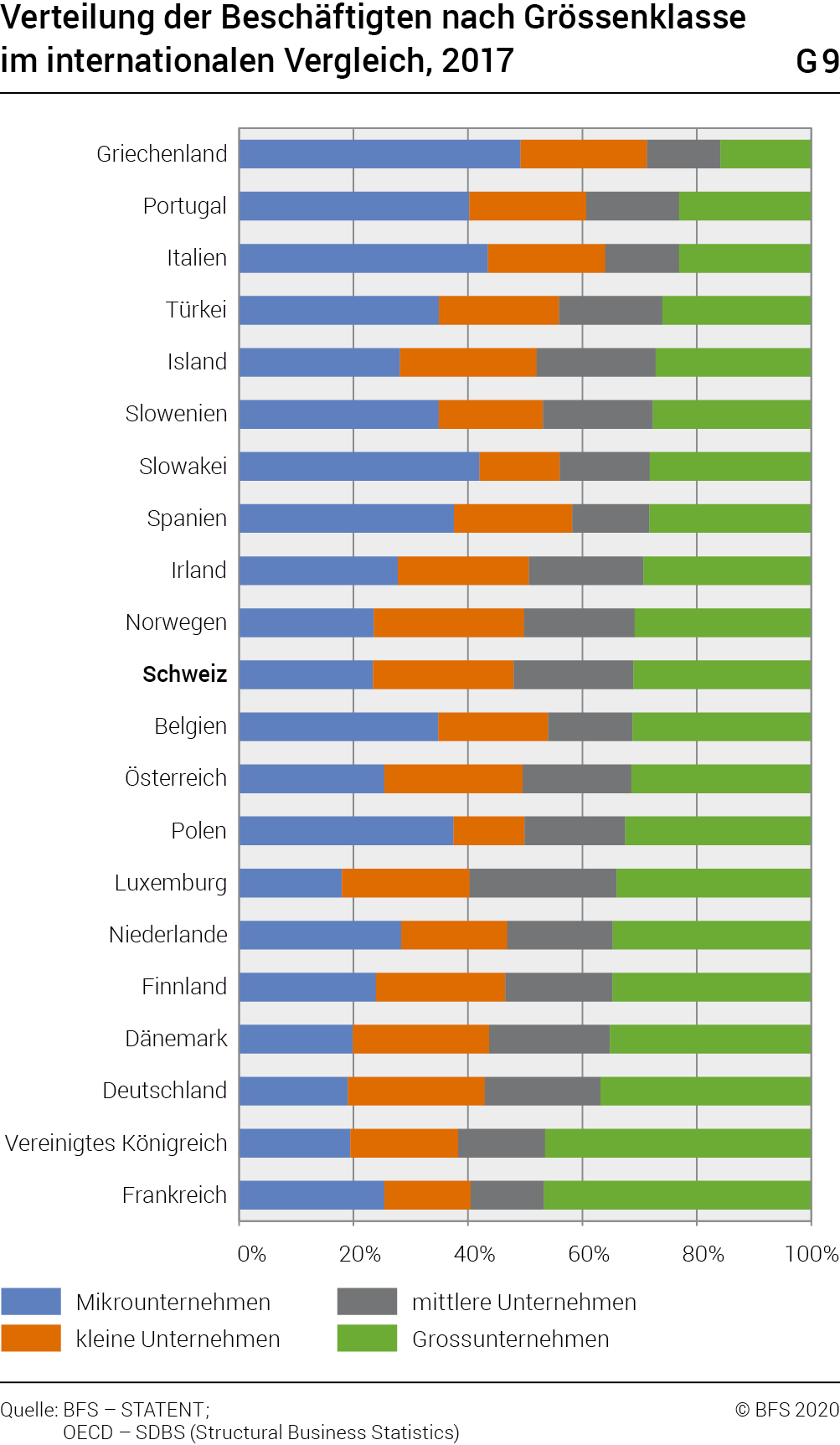

Auf internationaler Ebene bildeten KMU im Jahr 2017 – dem letzten Jahr, für das Daten zu einer ausreichenden Anzahl Länder vorliegen Die Daten stammen aus der OECD-Datenbank zur Statistik der Unternehmensstruktur (Dataset: SDBS Structural Business Statistics [ISIC Rev. 4]). Im Vergleich zur BFS-Publikation zum Thema KMU aus dem Jahr 2017 wurde Neuseeland aufgrund fehlender Daten nicht berücksichtigt. Umgekehrt wurde Belgien in die Analyse einbezogen. – die grosse Mehrheit der Unternehmen. Tabelle T8 zeigt, dass der KMU-Anteil im marktwirtschaftlichen Sektor bei Berücksichtigung aller Länder bei über 99,5% Hierzu ist anzumerken, dass sich die in den OECD-Datenbanken zu strukturellen Statistiken verwendete Definition des marktwirtschaftlichen Sektors stark von der in den vorangegangenen Kapiteln verwendeten Definition unterscheidet. Während der marktwirtschaftliche Sektor in der Schweiz lediglich die öffentliche Verwaltung und private Organisationen ohne Erwerbszweck (POoE) ausschliesst, geht die OECD mit ihrer Unterteilung noch weiter. Neben den öffentlichen Verwaltungen und POoE klammert der Konsolidierungsperimeter der OECD auch die Landwirtschaft, die Finanzintermediation (Banken und Versicherungen), die staatsnahen Wirtschaftszweige (Bildung, Gesundheit und Sozialwesen) sowie Tätigkeiten betreffend Kunst, Erholung und andere Dienstleistungen aus. Die Zahlen der Schweiz wurden daher so angepasst, dass sie dem Referenzanalyserahmen der OECD entsprechen. liegt. Beim Ländervergleich lassen sich jedoch bei den KMU strukturelle Unterschiede beobachten. Mit 86,8% Mikrounternehmen zählt die Schweiz zusammen mit Deutschland (82%) zu den Ländern mit dem niedrigsten Anteil an Mikrounternehmen. Umgekehrt weist die Schweiz mehr kleine und mittlere Unternehmen auf.

Da die Schweiz einen vergleichsweise grossen Anteil an Unternehmen mit mindestens zehn Beschäftigten aufweist, verfügt sie im internationalen Vergleich über relative grosse KMU. Dieser Anteil sorgt auch für eine relative Homogenität bei der Verteilung der Beschäftigten auf die einzelnen Grössenklassen. In Bezug auf die Arbeitsplätze der KMU (siehe Grafik G9) befindet sich die Schweiz jedoch im Mittelfeld der berücksichtigten Länder.

Verteilung der Unternehmen nach Grössenklasse in ausgewählten Ländern, 2017T8

| Länder | Mikrounternehmen | Kleine Unternehmen | Mittlere Unternehmen | KMU | Grossunternehmen | Anzahl Unternehmen |

|---|---|---|---|---|---|---|

| Griechenland | 95,7% | 3,9% | 0,4% | 99,9% | 0,1% | 712 756 |

| Italien | 94,7% | 4,6% | 0,5% | 99,9% | 0,1% | 3 687 096 |

| Portugal | 95,2% | 4,0% | 0,6% | 99,9% | 0,1% | 863 165 |

| Slowakei | 97,0% | 2,4% | 0,5% | 99,9% | 0,1% | 468 603 |

| Spanien | 94,4% | 4,9% | 0,6% | 99,9% | 0,1% | 2 633 688 |

| Niederlande | 95,5% | 3,6% | 0,7% | 99,9% | 0,1% | 1 150 144 |

| Frankreich | 95,5% | 3,8% | 0,6% | 99,9% | 0,1% | 2 745 073 |

| Belgien | 94,8% | 4,4% | 0,7% | 99,9% | 0,1% | 628 635 |

| Slowenien | 94,7% | 4,3% | 0,8% | 99,8% | 0,2% | 140 951 |

| Türkei | 93,3% | 5,6% | 0,9% | 99,8% | 0,2% | 2 842 168 |

| Polen | 95,8% | 3,1% | 0,9% | 99,8% | 0,2% | 1 723 602 |

| Norwegen | 91,1% | 7,6% | 1,1% | 99,8% | 0,2% | 295 048 |

| Irland | 92,1% | 6,5% | 1,1% | 99,8% | 0,2% | 262 947 |

| Island | 93,5% | 5,3% | 1,0% | 99,8% | 0,2% | 28 434 |

| Finnland | 91,1% | 7,4% | 1,3% | 99,7% | 0,3% | 229 326 |

| Vereinigtes Königreich | 90,1% | 8,3% | 1,3% | 99,7% | 0,3% | 2 135 022 |

| Dänemark | 88,7% | 9,3% | 1,7% | 99,7% | 0,3% | 221 813 |

| Schweiz | 86,8% | 11,0% | 1,8% | 99,7% | 0,3% | 368 449 |

| Österreich | 87,1% | 11,0% | 1,6% | 99,7% | 0,3% | 331 339 |

| Luxemburg | 87,3% | 10,2% | 2,0% | 99,5% | 0,5% | 33 632 |

| Deutschland | 82,0% | 15,1% | 2,5% | 99,5% | 0,5% | 2 491 438 |

Quellen: OECD – SDBS (Structural Business Statistics); BFS – STATENT

© BFS 2020

Zusammenfassung und Fazit

Mit mehr als 99% der Einheiten und mehr als zwei Dritteln der Beschäftigung im marktwirtschaftlichen Sektor spielen die KMU eine bedeutende Rolle in der Schweizer Unternehmenslandschaft. Insbesondere die Unternehmen mit weniger als zehn Beschäftigten trugen zwischen 2011 und 2018 massgeblich zum Beschäftigungswachstum bei.

Bei der Analyse wurden drei spezifische Trends erkannt: Rückgang der Durchschnittsgrösse, Spezialisierung in Spitzenbereichen und verstärkte Konzentration in den städtischen Gemeinden. Die Grossunternehmen sind ebenfalls ein entscheidender Wirtschaftsfaktor. Sie prägen erheblich das Beschäftigungswachstum in allen Sektoren, während sich der Beitrag der KMU auf den Dienstleistungssektor beschränkt.

Das Gesundheits- und Sozialwesen, das absolut betrachtet den stärksten Beschäftigungsanstieg verzeichnet, ist sinnbildlich für diese verschiedenen Entwicklungen. Die zwischen 2011 und 2018 rund 100 000 zusätzlich geschaffenen Arbeitsplätze im Gesundheits- und Sozialwesen entfallen zu gleichen Teilen auf die KMU und die Grossunternehmen. Der Beschäftigungsanstieg bei den KMU hängt mit einem deutlichen Zuwachs an Unternehmen, insbesondere in bestimmten Spitzenbereichen wie der Fachmedizin, zusammen. Bei den Grossunternehmen konzentriert sich das Beschäftigungswachstum hingegen auf bereits bestehende Strukturen, vornehmlich auf Krankenhäuser.

Schweizer KMU gehören selten zu einer Unternehmensgruppe. Es wurde jedoch festgestellt, dass die Gruppenzugehörigkeit sowie die Unternehmensgrösse wesentliche Merkmale der Einheiten sind, die sich am Schweizer Import und Export von Gütern beteiligen.

In Bezug auf die Grössenklassen weist die Schweiz im internationalen Vergleich eine homogenere Unternehmenslandschaft auf. Die im Rahmen dieser Publikation durchgeführten Analysen zeigen aber eine gegensätzliche Entwicklung: Die KMU werden immer kleiner und die Grossunternehmen immer grösser.