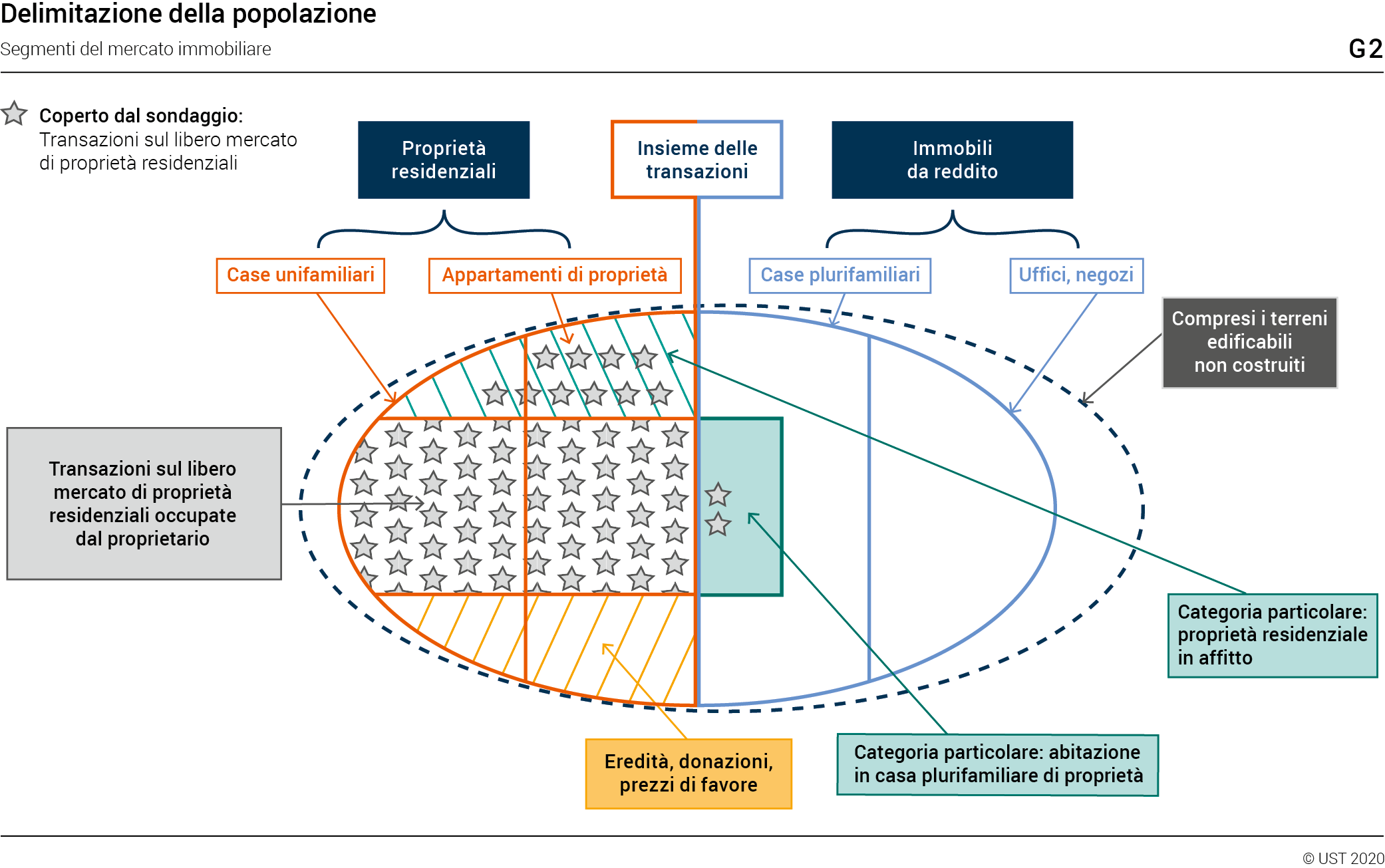

Ai fini dell’elaborazione dell’indice dei prezzi degli immobili residenziali (IMPI), l’UST si limita a prendere in esame una parte del parco immobiliare svizzero. L’IMPI esprime infatti l’andamento dei prezzi delle abitazioni di proprietà (case unifamiliari o appartamenti di proprietà), focalizzandosi soltanto su quelle che sono state vendute a prezzi di mercato nel periodo definito.

Comparare i prezzi degli immobili è complicato poiché si tratta di beni estremamente eterogenei, basti pensare che non esistono due immobili identici. Affinché il confronto tra prezzi sia attendibile, è pertanto necessario tenere in considerazione le diverse caratteristiche degli immobili. Insieme ai prezzi pagati per le abitazioni di proprietà nel trimestre in esame e in quello precedente, occorre anche confrontare le caratteristiche degli immobili venduti nello scorso trimestre e in quello corrente (paragrafo 3.2).

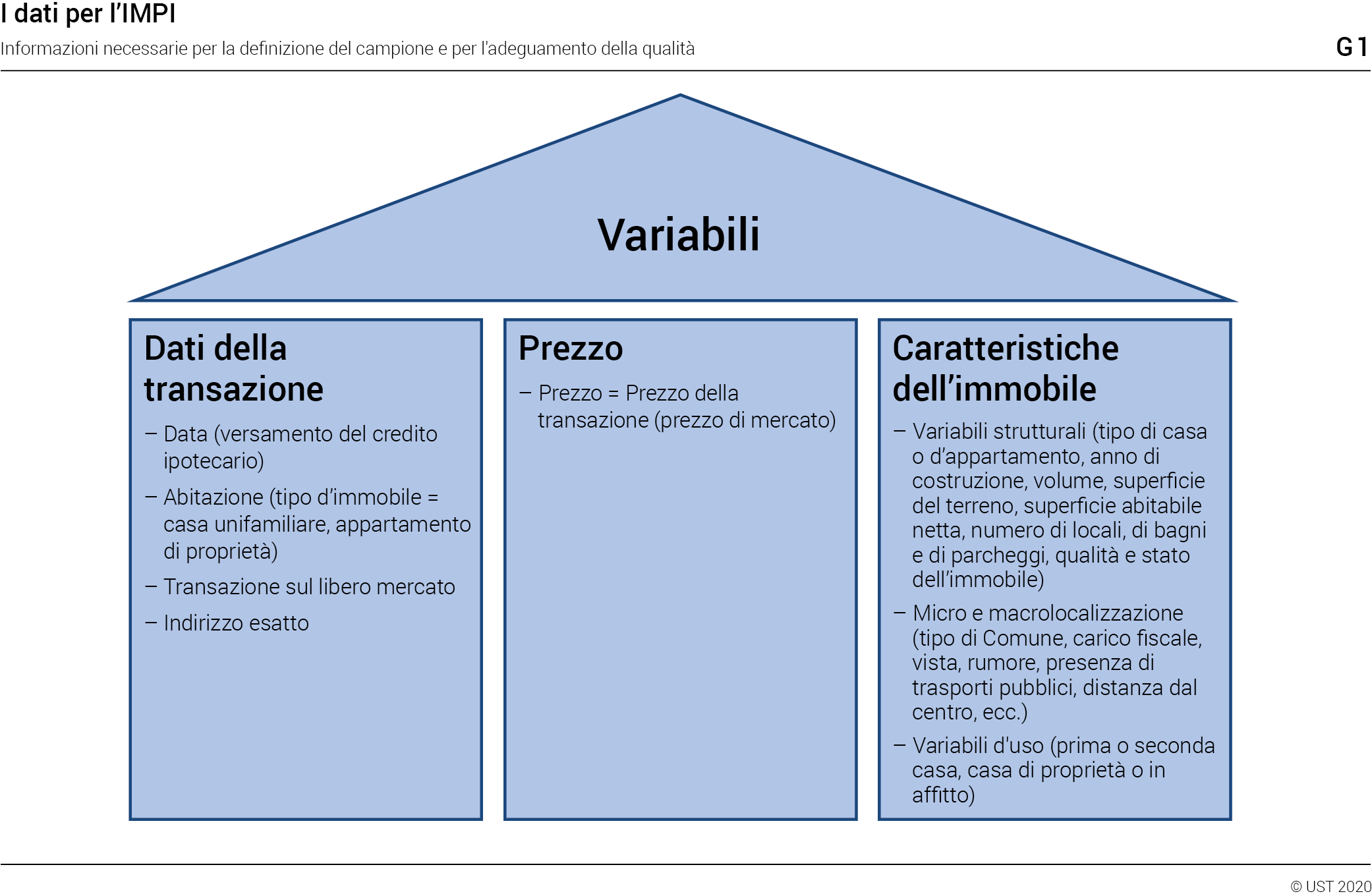

Per delineare l’andamento dei prezzi nel corso del tempo, l’UST necessita quindi di un insieme di informazioni: innanzitutto occorre sapere quali immobili sono stati venduti in quale data. Bisogna poi accertarsi che si tratti del tipo di immobile corretto e che il prezzo di acquisto sia un prezzo di mercato. All’UST servono infine una serie di dati relativi alle caratteristiche delle case unifamiliari e degli appartamenti di proprietà venduti (figura G1) Informazioni precise sull’espressione delle variabili di transazione, indirizzo, struttura, utilizzo e localizzazione (formato, categorie) sono disponibili anche al seguente sito Internet: https://github.com/bfs-preis/impi/wiki .

2.1 Tipo di immobile

L’IMPI misura l’andamento dei prezzi delle case unifamiliari e degli appartamenti di proprietà: le case unifamiliari comprendono tutti gli edifici costituiti da una singola abitazione, nonché le case unifamiliari che dispongono di un appartamento secondario; quanto agli appartamenti di proprietà, si tratta solitamente dei cosiddetti appartamenti in proprietà per piani. In caso di acquisto contemporaneo di locali hobby situati all’esterno dell’abitazione e posteggi nell’autorimessa appartenente alla casa plurifamiliare, essi vengono conteggiati rispettivamente come locali aggiuntivi e posteggi (figura G2) Raramente una casa bi o trifamiliare entra a far parte del campione: questo può accadere se il proprietario utilizza per uso proprio una delle abitazioni. Sebbene per l’esattezza si tratti di case plurifamiliari, in questi casi eccezionali non possono essere escluse dal campione. Infatti, gli istituti ipotecari incaricati di fornire i dati le finanziano mediante crediti basati sugli stessi criteri validi per le abitazioni di proprietà. Diversamente da quanto avviene per gli immobili di reddito, in questi casi gli istituti di credito non registrano nelle loro banche dati il numero di abitazioni, ma considerano l’immobile come un’unica unità abitativa. Secondo i fornitori dei dati si tratta comunque di un numero di casi molto esiguo. Mediante il trattamento dei valori estremi, l’UST impedisce che si verifichi un effetto distorsivo. .

2.2 Data della transazione

Un acquisto immobiliare può protrarsi per diversi mesi: dalla messa sul mercato di un immobile, passando per la ricerca di una banca finanziatrice, la stima del valore di mercato, le trattative sul prezzo, fino all’iscrizione del nuovo proprietario nel registro fondiario (vedi figura G3). L’UST considera come data della transazione quella in cui avviene il trasferimento di utili e rischi connessi all’immobile al nuovo proprietario. Tale trasferimento di proprietà coincide con l’iscrizione nel registro fondiario. La data del contratto di compravendita non corrisponde necessariamente a quella della transazione.

I fornitori di dati per l’IMPI sono gli istituti ipotecari. La data che nei sistemi amministrativi delle banche si avvicina maggiormente al passaggio di proprietà nel registro fondiario è quella della concessione del credito, che è la stessa in cui è stata iscritta nel registro fondiario anche l’obbligazione fondiaria a garanzia del credito della banca. La ricerca nella propria banca dati della data di versamento di nuovi crediti consente all’istituto ipotecario di accertarsi che la compravendita abbia effettivamente avuto luogo nel periodo in questione Si tratta della stessa delimitazione applicata dalla banca partecipante in occasione della rilevazione «Neue Hypotheken» (HYPO-B) della Banca nazionale svizzera (BNS). All’UST vengono trasmesse soltanto le nuove ipoteche volte a finanziare l’acquisto di immobili, escludendo quindi le sostituzioni di altre ipoteche. . L’istituto ipotecario non si è quindi limitato a presentare un’offerta di credito, come altre banche concorrenti, ma si è anche fatto carico del finanziamento (solitamente come unico istituto finanziatore). In tal modo si esclude la presenza di doppioni nella trasmissione dei dati.

2.3 Prezzo

L’IMPI riflette l’andamento dei prezzi sul mercato immobiliare. A tale scopo, l’UST rileva il prezzo d’acquisto che figura nel contratto di compravendita. Ai fini della misurazione dell’andamento dei prezzi delle abitazioni di proprietà, l’UST rileva solo i prezzi di mercato, ovvero il risultato delle cosiddette transazioni di libero mercato: quelle che avvengono tra acquirente e venditore, che negoziano tra di loro un prezzo d’acquisto a prescindere da qualsiasi altro interesse. Sono esclusi dalla statistica dei prezzi degli immobili dell’UST gli acquisti a prezzi di favore, tra amici o familiari, come p. es. anticipi sull’eredità e donazioni parziali Nel corso di una transazione immobiliare vengono attribuiti allo stesso immobile diversi prezzi e valori di stima: innanzitutto il venditore e il mediatore immobiliare stabiliscono il prezzo iniziale. L’istituto ipotecario, a cui è stata richiesta un’offerta di credito dal potenziale acquirente, effettua una stima del valore di mercato e fissa un limite di prestito per l’immobile in questione. Nel corso delle trattative tra venditore e acquirente il prezzo può inoltre cambiare più volte. Il prezzo d’acquisto definitivo è quello che figura nel contratto di compravendita autenticato da un notaio. Ulteriori stime del valore vengono effettuate dall’assicurazione immobiliare cantonale e dall’Amministrazione delle contribuzioni e generalmente si discostano notevolmente dal prezzo di mercato corrente (vedi figura G3). .

2.4 Utilizzo

Nella rilevazione l’UST è informato sulla possibilità che una casa unifamiliare o un appartamento sia destinato dal proprietario «all’uso proprio» o «all’affitto». Tuttavia, non tutti i fornitori di dati sono in grado di trasmettere all’UST la suddetta informazione. Il numero delle transazioni è insufficiente per calcolare separatamente l’andamento dei prezzi in entrambi i segmenti immobiliari Si riscontra un interesse in questo senso da parte dell’industria degli immobili e anche a livello internazionale (p. es. da parte di Eurostat). L’intento è quello di osservare se si verificherà un’eventuale suddivisione del mercato immobiliare residenziale in un segmento composto dalle abitazioni di proprietà destinate all’uso proprio e un altro formato dalle case unifamiliari e dagli appartamenti acquistati da investitori privati unicamente a scopo di investimento. . È invece completo, poiché compare in tutto il campione, il dato che indica se il proprietario utilizza l’immobile come «abitazione primaria» o «secondaria». Il tipo di utilizzo dell’immobile residenziale è rilevante nei Comuni in cui la quota di abitazioni secondarie raggiunge o supera il limite del 20%. In queste località ci si può aspettare una dicotomia del mercato immobiliare.

2.5 Caratteristiche dell’immobile e qualità della localizzazione

Poiché è estremamente raro che lo stesso immobile venga rivenduto in due trimestri consecutivi, è necessario evincere l’andamento dei prezzi dalla vendita di case unifamiliari e appartamenti diversi. Confrontando due transazioni bisogna poter distinguere se una variazione dei prezzi degli immobili da un periodo a quello seguente è dovuta a un cambiamento della qualità degli immobili venduti, oppure se si è effettivamente verificata un’evoluzione dei prezzi. Siamo in presenza di un’evoluzione dei prezzi se sul libero mercato è stato pagato un importo superiore o inferiore per le stesse caratteristiche immobiliari. Per garantire che la comparazione avvenga tra immobili uguali, l’UST provvede anche a rilevare le caratteristiche obiettive di case e appartamenti. Si tratta di dati relativi al tipo di immobile e alle dimensioni, allo standard costruttivo e all’età, allo stato e alla localizzazione. Anche se due immobili sono identici dal punto di vista architettonico, si differenziano almeno per la loro localizzazione. Per esempio, la vista non è mai la stessa, e anche i collegamenti, la distanza dal centro più vicino, l’inquinamento fonico e il carico fiscale dipendono dall’ubicazione di un immobile e possiedono un valore per l’acquirente. La quantificazione delle qualità della localizzazione consente all’UST di ottenere il massimo grado di raffrontabilità tra immobili residenziali.

2.6 Fonti di dati

L’UST è tenuto a procurarsi i dati riducendo al minimo l’onere a carico dell’economia e degli abitanti e acquisisce da diverse fonti i dati necessari all’allestimento dell’IMPI, ricorrendo al maggior numero di fonti amministrative possibili. I fornitori di dati per l’IMPI sono i principali istituti ipotecari elvetici, il Registro federale degli edifici e delle abitazioni nonché una serie di Uffici federali che dispongono di informazioni geografiche pubblicamente accessibili.

2.6.1 Istituti ipotecari

L’UST rileva i dati per l’IMPI presso i 26 maggiori istituti ipotecari svizzeri, ovvero banche ipotecarie grazie alle quali l’UST riesce a coprire circa il 90% del mercato, calcolato rispetto al volume ipotecario totale in essere La classifica dei 26 maggiori istituti ipotecari (si tratta di banche) è stata stilata considerando il volume ipotecario in essere. Il confronto si basa sulle cifre relative al mercato svizzero pubblicate nei rispettivi rapporti di gestione 2017. . Sono rappresentate in tutte le regioni della Svizzera e dispongono di un numero cospicuo di dati di buona qualità necessari ai fini dell’elaborazione dell’indice dei prezzi degli immobili: le banche segnalano quali immobili sono stati oggetto di un trasferimento di proprietà nel periodo in esame e sono altresì in grado di discernere il segmento di mercato di cui l’IMPI deve riflettere la dinamica economica. Per motivi legati all’attività svolta, le banche operano una distinzione tra abitazioni di proprietà e immobili di reddito Le abitazioni di proprietà e gli investimenti immobiliari vengono valutati dalle banche attraverso metodi differenti e sono soggetti a regole di finanziamento diverse. . La regolamentazione del mercato ipotecario impone agli istituti ipotecari svizzeri di inserire nei rispettivi sistemi il prezzo d’acquisto definitivo degli immobili finanziati. Essi provvedono poi a filtrare le informazioni in funzione delle abitazioni di proprietà e delle transazioni di libero mercato. Impiegano programmi di valutazione elettronici al fine di verificare il valore di mercato degli immobili, e inseriscono in questi strumenti gli stessi dati relativi agli immobili che interessano anche all’UST. Sebbene siano in uso diversi strumenti di valutazione, i dati riguardanti gli immobili sono comparabili. Non da ultimo, le banche dispongono nei loro sistemi degli indirizzi degli immobili finanziati.

2.6.2 Dati pubblici sulla qualità della localizzazione

L’UST arricchisce i dati forniti dalla banca sull’immobile venduto con varie informazioni riguardanti la localizzazione dello stesso. Per determinare la relativa micro-situazione (a livello di indirizzo e quartiere) e macro-situazione (Cantone, Comune), l’UST si avvale di raccolte di dati amministrativi pubblicamente accessibili (cfr. riquadro).

Banche dati pubblicamente accessibili

di dati geolocalizzati:

– rumore del traffico stradale e ferroviario (Ufficio federale dell’ambiente UFAM);

– distanza dai centri, qualità dei trasporti pubblici, quota di abitazioni secondarie del Comune (Ufficio federale dello sviluppo territoriale ARE);

– rumore del traffico aereo (Ufficio federale dell’aviazione civile UFAC);

– modello altitudinale, laghi, fiumi, linee ad alta tensione, pendenza, esposizione (Ufficio federale di topografia swisstopo);

– carico fiscale (Amministrazione federale delle contribuzioni AFC);

– tipo di Comune, Grandi Regioni statistiche

(Ufficio federale di statistica UST);

– vista su cime e laghi (modello di vista dell’UST);

– indirizzi amministrativi di tutti gli edifici svizzeri

(Registro degli edifici e delle abitazioni REA).

2.6.3 Registri fondiari

Parallelamente alla rilevazione bancaria, l’UST effettua una seconda rilevazione presso i registri fondiari cantonali, che gli consentirà di calcolare per la prima volta il numero totale di acquisti di immobili all’anno. Sulla base del numero di transazioni, l’UST calcolerà una ponderazione regionale rappresentativa del mercato immobiliare svizzero Fino a nuovo avviso, il volume globale di tutti gli immobili venduti non può essere rilevato dall’UST. Infatti, finora i prezzi d’acquisto vengono inseriti nel registro fondiario elettronico solo in pochi Cantoni. Anche il diritto del registro fondiario si oppone a una rilevazione capillare dei prezzi che figurano nei contratti di compravendita. Nei registri fondiari i contratti vengono messi agli atti. . Mediante la rilevazione bancaria l’UST registra solo gli acquisti avvenuti grazie a un finanziamento creditizio, partendo dal presupposto che si tratta del tipo di transazione di gran lunga più frequente. L’effettiva entità di questa quota sul mercato complessivo deve essere determinata tramite la rilevazione dei registri fondiari, la cui entrata in produzione è prevista per il 2022. Tale rilevazione si basa sulla salvaguardia annuale a lungo termine dei dati del registro fondiario. La rilevazione filtra automaticamente le informazioni necessarie per la statistica dai set di dati dei registri fondiari trasmessi dai Cantoni all’Archivio federale. L’onere aggiuntivo per i registri fondiari è quindi minimo.