5.1 Approche par les ressources financières: bénéficiaires de l’aide sociale au sens strict

Tandis que le taux d’aide sociale a stagné pour l’ensemble de la population entre 2005 et 2017, le taux des 46–64 ans et des enfants est celui qui a le plus augmenté. En outre, les personnes d’origine étrangère, divorcées, les enfants, les ménages monoparentaux ainsi que les personnes sans formation postobligatoire restent surreprésentés parmi les bénéficiaires de l’aide sociale.

Augmentation du taux d’aide sociale des 46–64 ans et des enfants

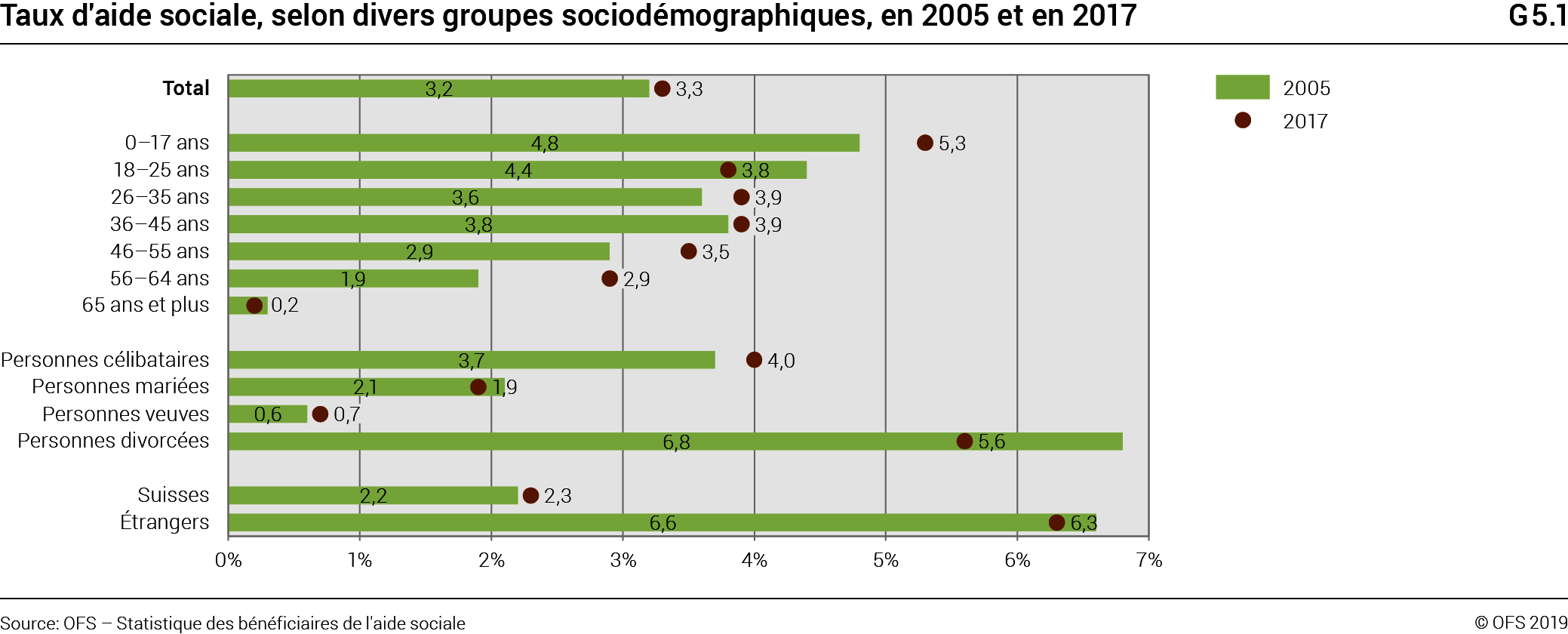

Entre 2005 et 2017, le nombre de bénéficiaires de l’aide sociale Pour faciliter la lecture, le terme aide sociale se réfère ici à l’aide sociale économique respectivement à l’aide sociale au sens strict. a augmenté: il se montait à 237 495 personnes en 2005 pour atteindre 278 345 Les chiffres pour la Suisse ne comprennent pas de doubles comptages au niveau cantonal dus aux changements de domicile. personnes en 2017. Cette augmentation reflète avant tout l’accroissement de la population suisse. En effet, lorsque l’on met ce nombre en relation avec l’ensemble de la population, on n’observe que peu de changements: durant cette période, le taux d’aide sociale est passé de 3,2% à 3,3% (cf. graphique G5.1).

Durant la même période, ce sont les personnes âgées de 46 à 55 ans et de 56 à 64 ans qui ont vu leur taux le plus fortement augmenter (respectivement de 2,9% à 3,5% et de 1,9% à 2,9%). On retrouve ensuite les enfants (0 à 17 ans): leur taux est passé de 4,8% à 5,3%. On relève aussi que ce taux a légèrement baissé chez les personnes d’origine étrangère et que ce sont les personnes divorcées et les jeunes adultes qui ont connu la baisse la plus importante.

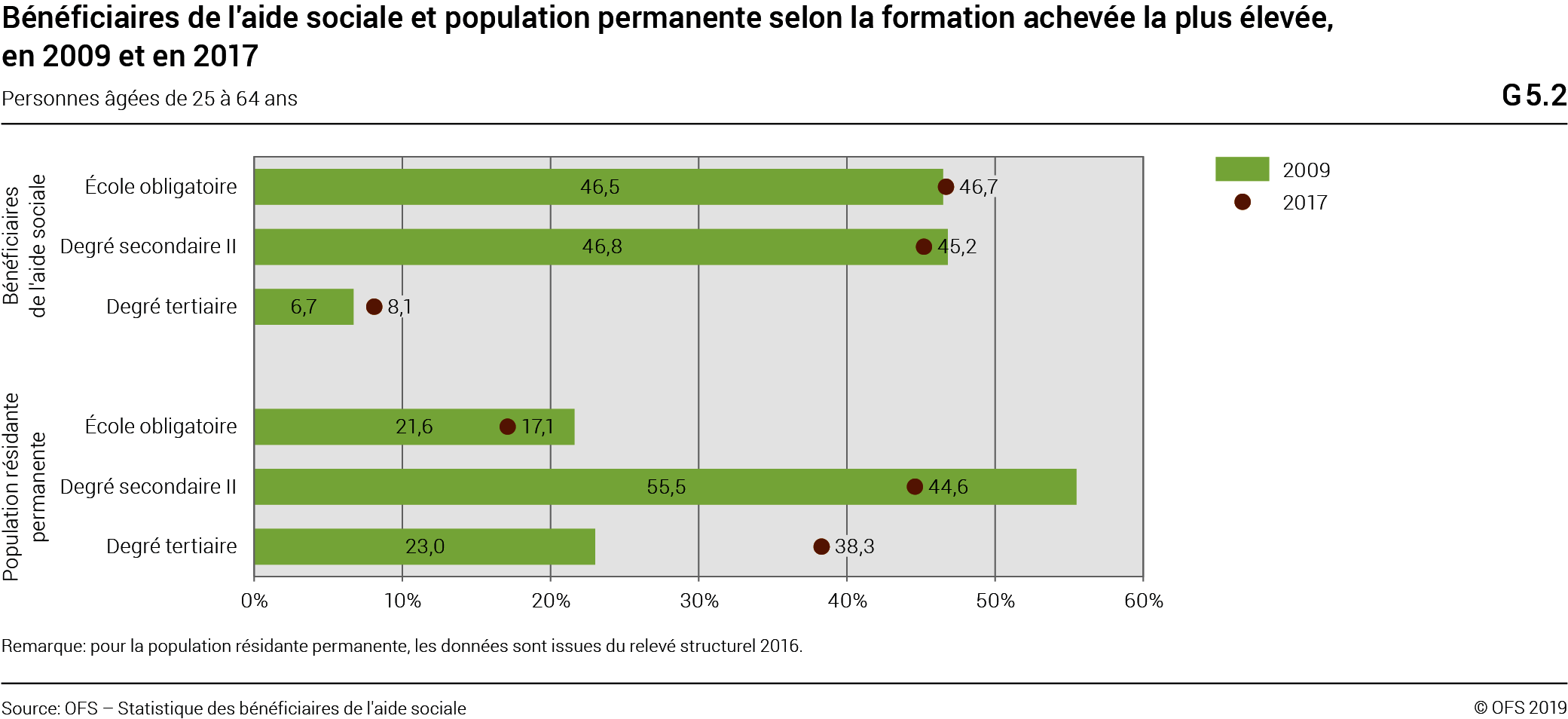

Entre 2009 et 2017, à l’exception d’une légère diminution des personnes détentrices d’un niveau secondaire II au profit de celles qui ont atteint le niveau tertiaire, on ne relève que peu de changements dans la répartition des niveaux de formation parmi les bénéficiaires de l’aide sociale (cf. graphique G5.2).

Personnes d’origine étrangère, divorcées et enfants plus à risque

Lorsque l’on compare le taux d’aide sociale des différents groupes sociodémographiques pour l’année 2017, on observe que les étrangers Ici, les dossiers dont la personne demandeuse est requérante d’asile (permis N), admise provisoirement (permis F, moins de 7 ans) ou est réfugiée depuis moins de cinq ans depuis la demande d’asile en Suisse (permis B) ne sont pas inclus. Toutefois, les autres personnes du dossier peuvent posséder l’un de ces statuts de séjour. , malgré la baisse enregistrée, représentent toujours le groupe le plus touché par le recours à des prestations de l’aide sociale (6,3% contre 3,3% pour l’ensemble de la population). On retrouve ensuite les personnes divorcées (5,6%), les enfants (5,3%) et les personnes célibataires (4,0%). En dessous de la barre des 4,0%, on relève les personnes d’origine suisse et les personnes âgées de 18 à 45 ans. À mesure que l’âge de la retraite approche, ce taux continue de faiblir pour passer en dessous de celui de l’ensemble de la population. À partir de 65 ans, le taux d’aide sociale baisse fortement pour s’établir à 0,2%. Dans ce cas, ce sont souvent les rentes et les prestations complémentaires à l’AVS qui prennent le relai de l’aide sociale.

En 2017, parmi les bénéficiaires de l’aide sociale de 25 à 64 ans, les personnes sans formation postobligatoire étaient plus nombreuses que dans le reste de la population (50,1% contre 19,1%, cf. graphique G5.2) tandis que les personnes détentrices d’une formation tertiaire demeuraient sous-représentées (8,1% contre 38,3% dans le reste de la population).

Les ménages monoparentaux recourent plus de cinq fois plus souvent à des prestations de l’aide sociale

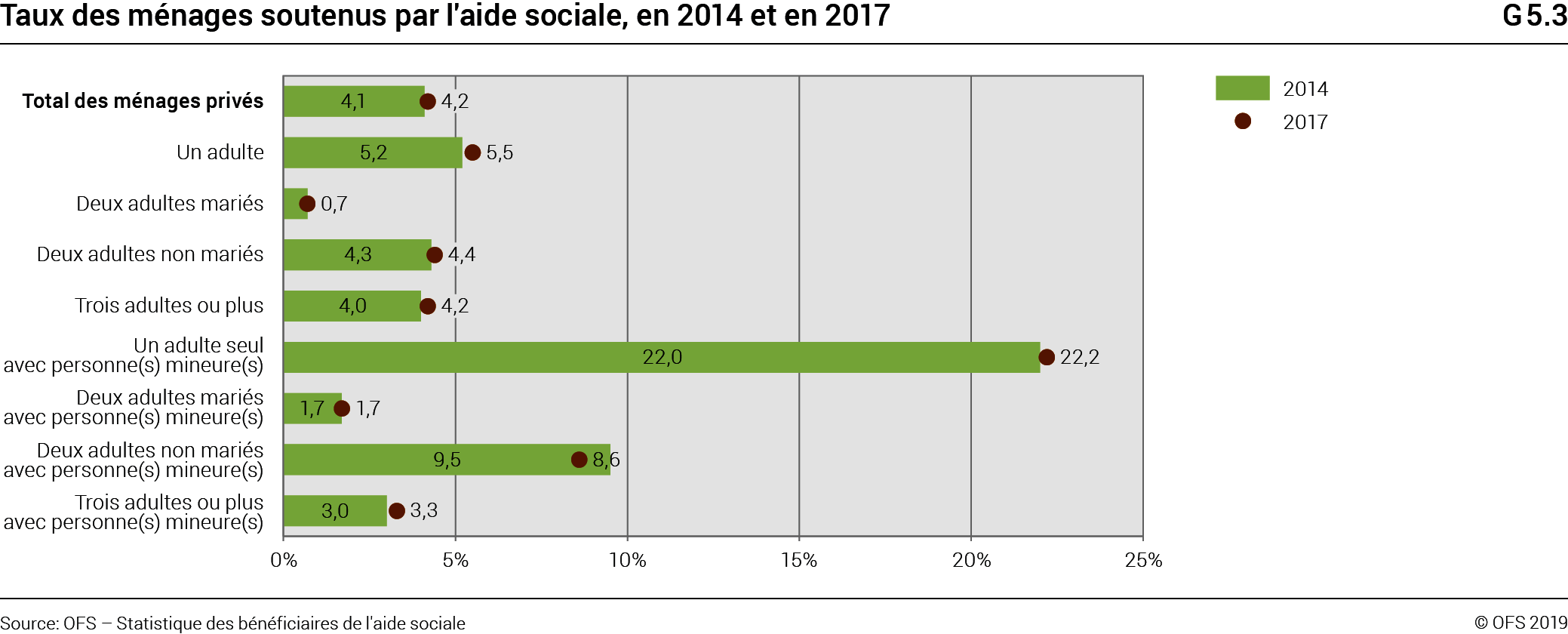

Le taux des ménages à l’aide sociale s’élevait à 4,2% en 2017 et n’a que peu augmenté depuis 2014 (4,1%, cf. graphique G5.3). Les ménages composés de trois adultes ou plus et les ménages d’une personne ont enregistré une légère hausse durant cette période (+0,3 points de pourcentage). À l’opposé, les couples non mariés avec des enfants ont connu une baisse (de 9,5% à 8,6%). Pour les autres ménages, le taux d’aide sociale est demeuré stable.

En 2017, les familles monoparentales étaient plus de cinq fois plus concernées par le recours à des prestations de l’aide sociale que le reste des ménages (22,2%). On retrouvait ensuite les ménages composés de deux adultes non mariés et de personnes mineures (8,6%) et ceux composés d’un adulte (5,5%). Les ménages les moins touchés par le recours à l’aide sociale se trouvaient parmi les couples mariés, avec ou sans enfants (respectivement 1,7% et 0,7%).

5.2 Approche par les ressources financières: activité professionnelle des bénéficiaires de l’aide sociale au sens strict et durée d’octroi

Entre 2008 et 2017, la part des dossiers de personnes qui bénéficiaient de l’aide sociale durant une courte durée a diminué pour laisser place à des cas de plus longue durée. Durant la même période, la part des bénéficiaires actifs occupés a diminué pour laisser place à davantage de bénéficiaires sans emploi.

Baisse des bénéficiaires actifs occupés

Si l’on considère la situation professionnelle des bénéficiaires entre 2009 et 2017, on constate que la part des personnes sans emploi a augmenté (de 35,8% à 37,2%, cf. graphique G5.4) tandis que celle des personnes actives occupées a baissé (de 28,5% à 26,1%). Parmi les bénéficiaires actifs occupés, il ressort que le temps plein a faibli pour laisser place à davantage de personnes travaillant à temps partiel: en 2017, le temps partiel était majoritaire parmi les bénéficiaires actifs occupés (80,8%).

Lorsque l’on s’intéresse à la situation d’activité selon le type de ménage, on s’aperçoit que, en 2017, les couples avec des enfants affichaient une part de personnes actives occupées plus élevée et de personnes sans emploi plus faible que les couples sans enfants (respectivement 34,6% et 27,2% contre 25,7% et 32,4%). À l’opposé, les personnes seules étaient moins souvent actives occupées et plus fréquemment sans emploi (respectivement 22,0% et 45,8%). Ce sont surtout les femmes qui étaient actives occupées tout en touchant des prestations de l’aide sociale (27,0% contre 20,8% pour les hommes). Avec les 15–17 ans, les personnes âgées (56–64 ans) sont celles qui étaient le moins souvent dans cette situation (19,1%).

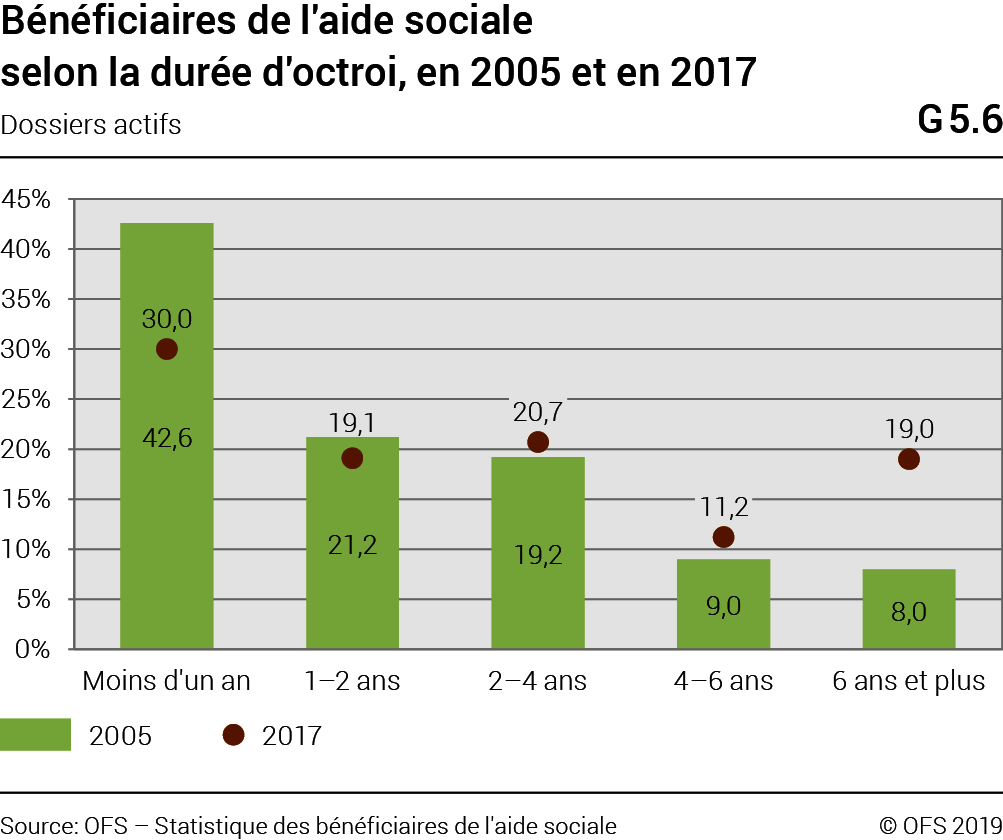

La durée d’octroi de prestations s’allonge

Entre 2009 et 2017, la part des dossiers actifs dont la durée d’octroi de l’aide sociale était de moins d’un an et de 1 à 2 ans a diminué (respectivement de 42,6% à 30,0% et de 21,2% à 19,1%, cf. graphique G5.5). Parallèlement, la part des dossiers d’une durée d’octroi de 4 à 6 ans et, surtout, celle de 6 ans et plus a augmenté (respectivement de 9,0% à 11,2 % et de 8,0% à 19,0%). En 2017, les personnes seules se retrouvaient plus souvent parmi les bénéficiaires de courte durée (moins d’un an, 31,3%) tandis que les familles monoparentales (20,9%) et les couples sans enfants (22,5%) percevaient plus fréquemment des prestations durant une longue durée (de 6 ans et plus).

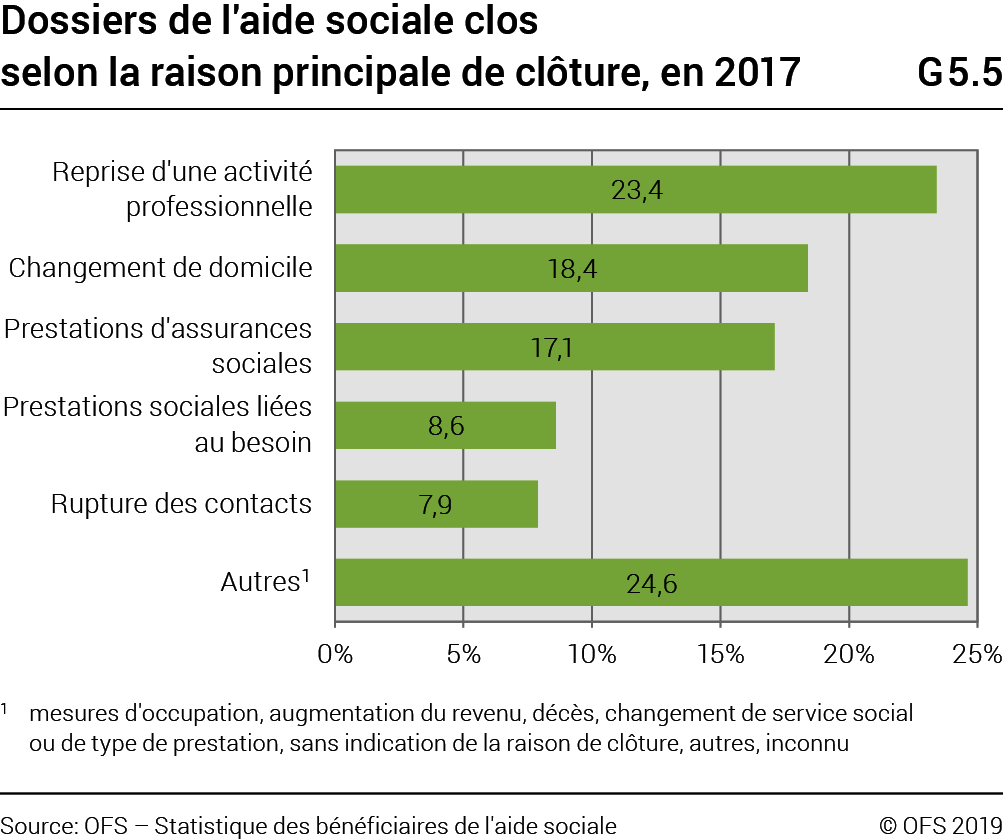

Parmi les raisons de clôture des dossiers La clôture du dossier ne signifie pas nécessairement que la personne n’est plus bénéficiaire de prestations de l’aide sociale. Par exemple, dans le cas d’un changement de domicile, il est possible que la personne ferme un dossier dans son ancien lieu de domicile pour en rouvrir un dans son nouveau lieu de domicile. , la reprise d’une activité professionnelle figure en tête (23,4%, cf. graphique G5.6). On retrouve ensuite le changement de domicile (18,4%) et le droit à des prestations des assurances sociales (17,1%). Le droit à des prestations sous condition de ressources (8,6%) et la rupture de contacts entre les bénéficiaires et les services sociaux (7,9%) sont aussi fréquemment cités.

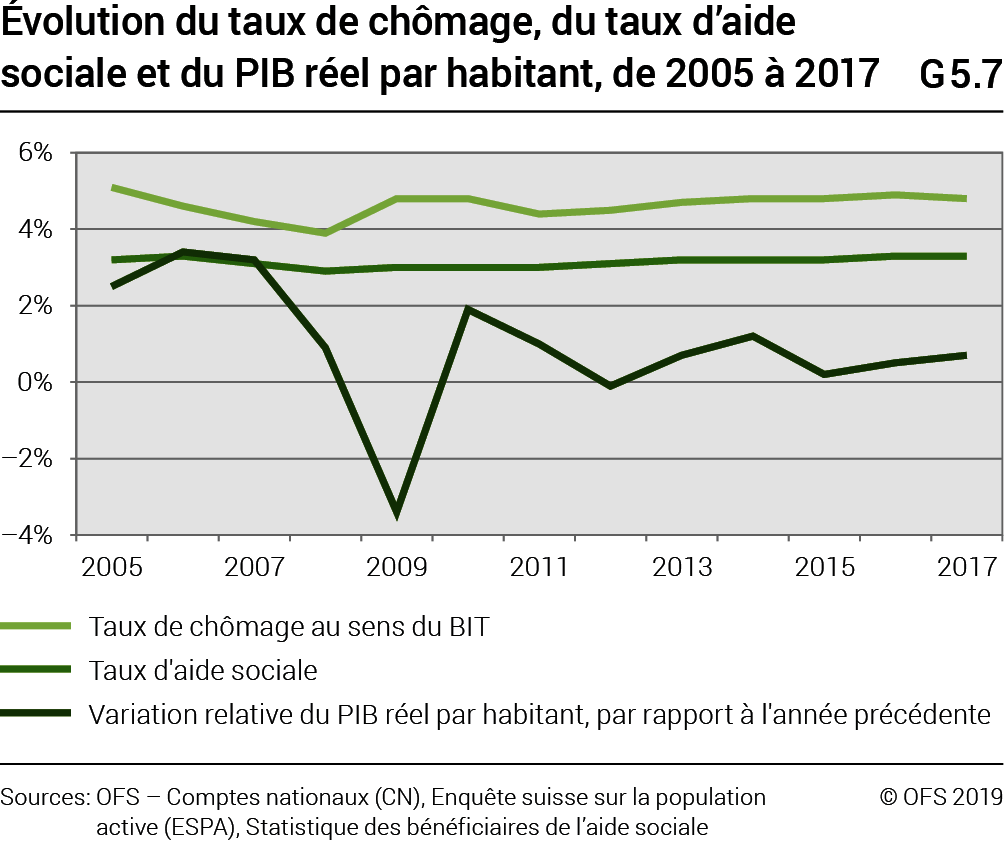

Peu d’influence de la conjoncture sur le taux d’aide sociale

Le taux d’aide sociale est faiblement influencé par une période de croissance économique ou au contraire un recul économique. Seule une croissance économique prolongée et forte le fera diminuer, et ce, de manière minime.

On observe qu’entre 2005 et 2008, la croissance économique a été positive et le taux de chômage au sens du BIT a baissé (cf. graphique G5.7). Dans le même temps, le taux d’aide sociale a diminué en passant de 3,2% à 2,9%. Conséquence de la crise financière, l’économie suisse a connu ensuite une récession en 2009, ce qui a provoqué la même année une hausse du taux de chômage. En 2010 et 2011, l’économie suisse a renoué avec des chiffres positifs et la situation sur le marché du travail a connu une amélioration. En 2012, la croissance du PIB par habitant a été quasiment nulle; elle est remontée ensuite en 2014. Dès 2015, la croissance a faibli. Parallèlement, le taux de chômage, après une légère baisse en 2011, a augmenté avant de se maintenir à un niveau relativement stable au cours des cinq dernières années de la période sous revue (4,8% en 2017). Durant la même période, le taux d’aide sociale a augmenté dès 2009 à 3,0% pour se situer à 3,3% en 2017.

5.3 Approche par les ressources financières: pauvreté en termes de revenus

En 2017, la pauvreté en termes de revenu touchait près de 675 000 personnes en Suisse, dont près de 165 000 actifs occupés. Les groupes les plus exposés sont les personnes qui vivent seules ou dans un ménage monoparental avec des enfants mineurs, celles qui n’ont pas terminé de formation postobligatoire et celles vivant dans des ménages dont aucun membre n’exerce d’activité rémunérée.

La pauvreté touche 8,2% de la population

En 2017, quelque 675 000 personnes vivaient dans un ménage dont le revenu disponible se situait en-dessous du seuil de pauvreté (cf. glossaire ): 8,2% de la population résidante suisse vivant dans un ménage privé étaient touchée par la pauvreté en termes de revenu.

Il s’agit particulièrement souvent de personnes vivant dans des ménages ne comptant pas d’actif occupé (taux de pauvreté de 19,6%), de personnes vivant dans des ménages monoparentaux avec enfants de moins de 18 ans (15,5%), d’adultes en âge de travailler vivant seuls (12,4%) ainsi que de personnes sans formation postobligatoire (12,9%, cf. graphique G5.8). En outre, les étrangers sont nettement plus souvent touchés par la pauvreté que les citoyens suisses (10,9% contre 7,2%).

Le taux de pauvreté est également élevé chez les personnes de 65 ans et plus (15,2%), en particulier chez celles qui vivent seules (24,1%). Ce groupe de la population dispose toutefois plus souvent que les autres d’une fortune dans laquelle puiser pour régler ses dépenses courantes. Les personnes de 65 ans et plus souffrent par conséquent bien moins souvent de privations matérielles que celles des autres groupes d’âge, sont davantage satisfaites de la situation financière de leur ménage et ont moins de difficultés à joindre les deux bouts. Le pourcentage de personnes ne pouvant pas payer à temps leurs factures illustre bien ce fait: 2,1% seulement des retraités étaient dans cette situation, contre 8,9% des 18 à 64 ans.

4,3% de la population est pauvre malgré l’exercice d’une activité professionnelle

Le risque de pauvreté dépend aussi étroitement de la participation des adultes du ménage au marché de l’emploi. Au sein de la population active occupée Les personnes actives occupées correspondent ici aux personnes âgées de 18 ans et plus qui, l’année précédant l’enquête, ont exercé une activité dépendante ou indépendante durant plus de la moitié des mois (statut d’activité le plus fréquent). , le taux de pauvreté est nettement plus faible que parmi les personnes de 18 ans et plus sans activité professionnelle (4,3% contre 15,6%, cf. graphique G5.8)

Bien que, comme mentionné plus haut, l’intégration sur le marché de l’emploi prévienne efficacement la pauvreté, près de 165 000 personnes actives occupées étaient pauvres en termes de revenu en 2017. Parmi elles, on trouve les taux de pauvreté les plus élevés chez celles qui n’ont pas travaillé toute l’année (7,7%), les indépendants (8,7%), les personnes au bénéfice d’un contrat de durée déterminée (7,3%), les employés à temps partiel (5,8%) ainsi que les personnes travaillant dans de petites entreprises (6,7%).

La branche économique dans laquelle les actifs occupés affichent le plus haut taux de pauvreté est celle de l’hôtellerie et de la restauration (11,3%). Typiquement, ce secteur comprend aussi de nombreux postes à bas salaires (cf. chapitre 4.2). La branche des activités financières et d’assurance, en revanche, enregistre un taux de pauvreté particulièrement bas (0,7%). En outre, les actifs occupés sont d’autant plus touchés par la pauvreté qu’ils vivent seuls ou dans un ménage monoparental (7,7% et 6,9%), n’ont pas suivi de formation postobligatoire (7,7%), n’ont pas le passeport suisse (6,8%) ou sont les seuls à travailler dans leur ménage (6,9%).

Au total, près de 303 000 personnes étaient touchées par la pauvreté en Suisse en 2017 alors qu’elles vivaient dans un ménage comptant au moins un actif occupé. Parmi elles, 71 000 étaient des enfants (moins de 18 ans).

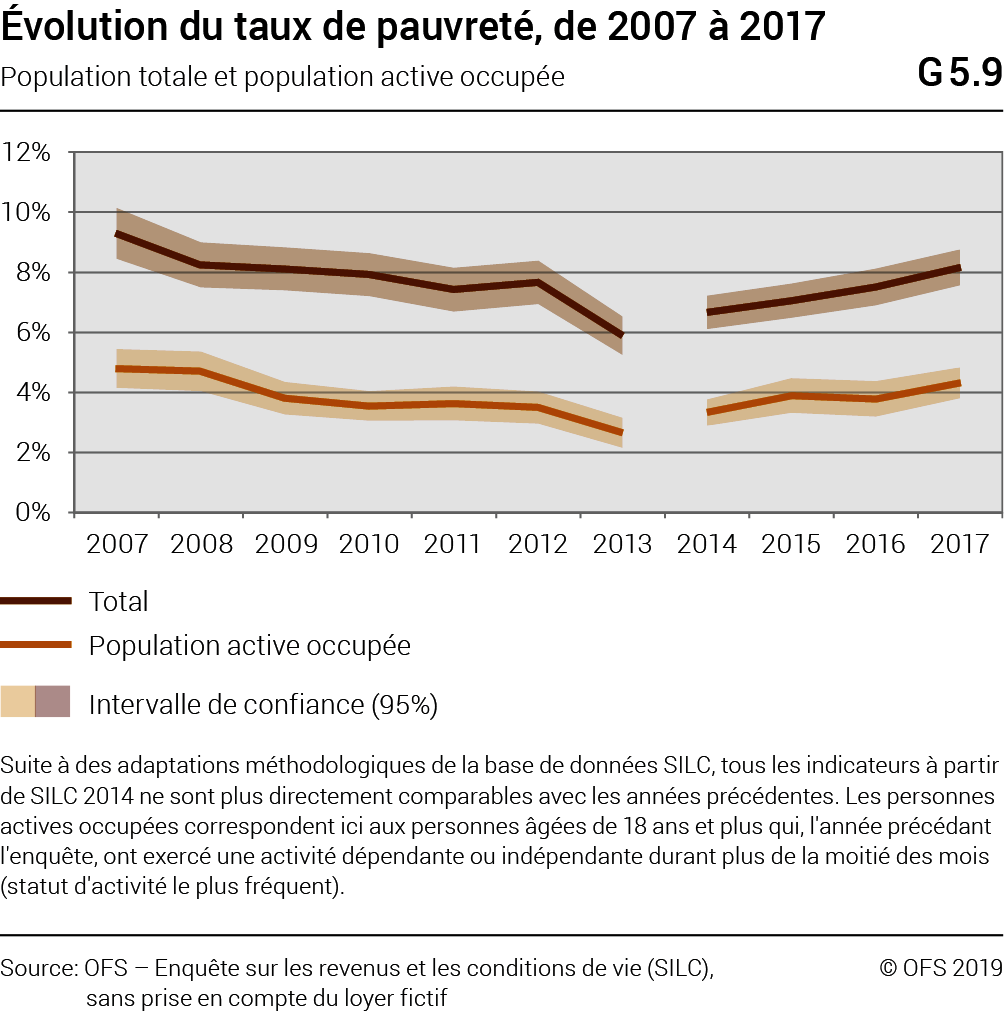

Depuis 2014, le taux de pauvreté augmente

De 2007 à 2013, le taux de pauvreté a diminué, passant de 9,3% à 5,9% dans l’ensemble de la population (cf. graphique G5.9). Depuis 2014 (6,7%), il a de nouveau augmenté. Dans le même temps, le revenu disponible du groupe de revenu le plus faible (les 10% les plus faibles de la répartition des revenus) a diminué.

Une augmentation supérieure à la moyenne a été enregistrée en particulier pour les étrangers qui ne viennent pas d’Europe du Nord, de l’Ouest ou du Sud («autres pays»). Leur taux de pauvreté a plus que doublé, passant de 5,9% à 14,3%, et a aussi augmenté de façon marquée chez les personnes majoritairement actives (4,0% contre 10,6%). En revanche, le taux de pauvreté des suisses actifs occupés est resté stable.

5.4 Approche par les ressources financières: pauvreté avant transferts sociaux

Les transferts sociaux, c’est-à-dire les prestations de soutien que les institutions versent à des ménages privés, contribuent de manière déterminante à contenir la pauvreté en Suisse: sans eux, le taux de pauvreté serait plus de deux fois plus élevé. Par contre, ils ne changent pratiquement rien aux facteurs de risque de pauvreté.

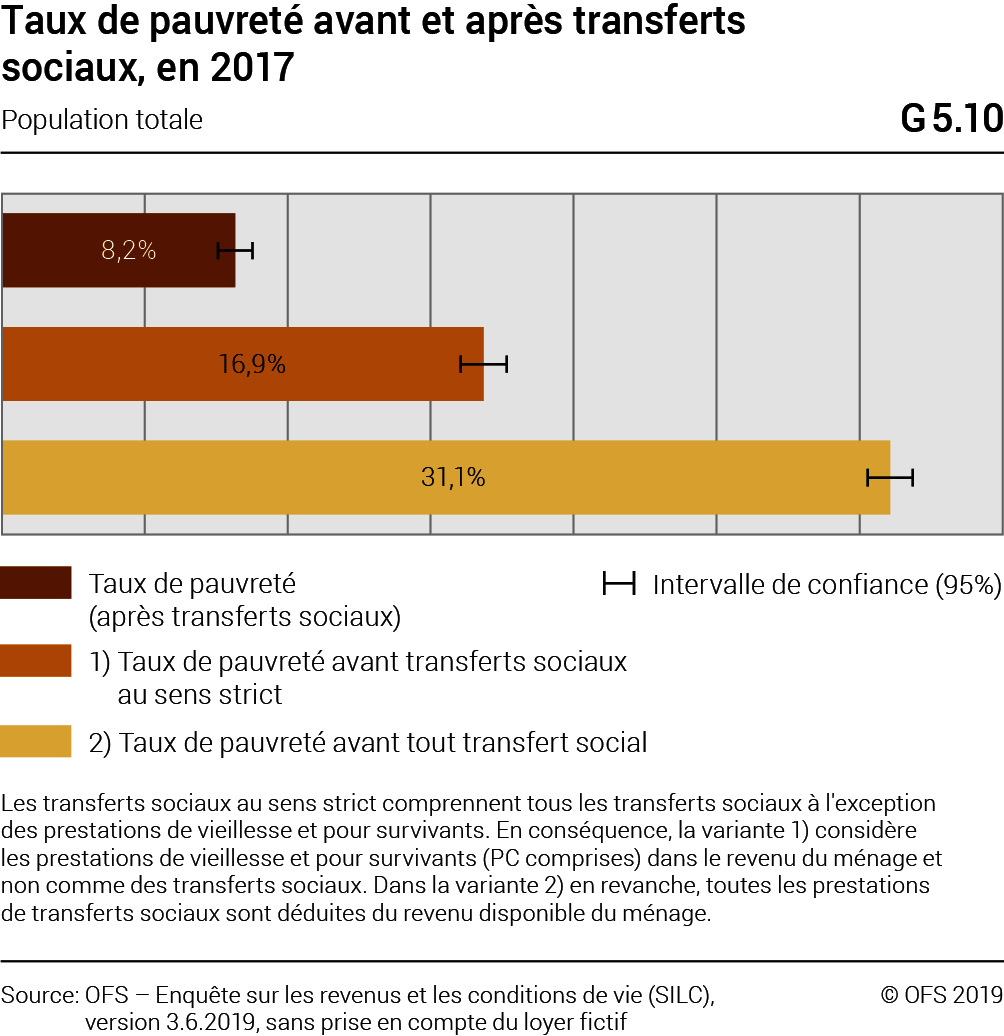

Un taux de pauvreté divisé par deux

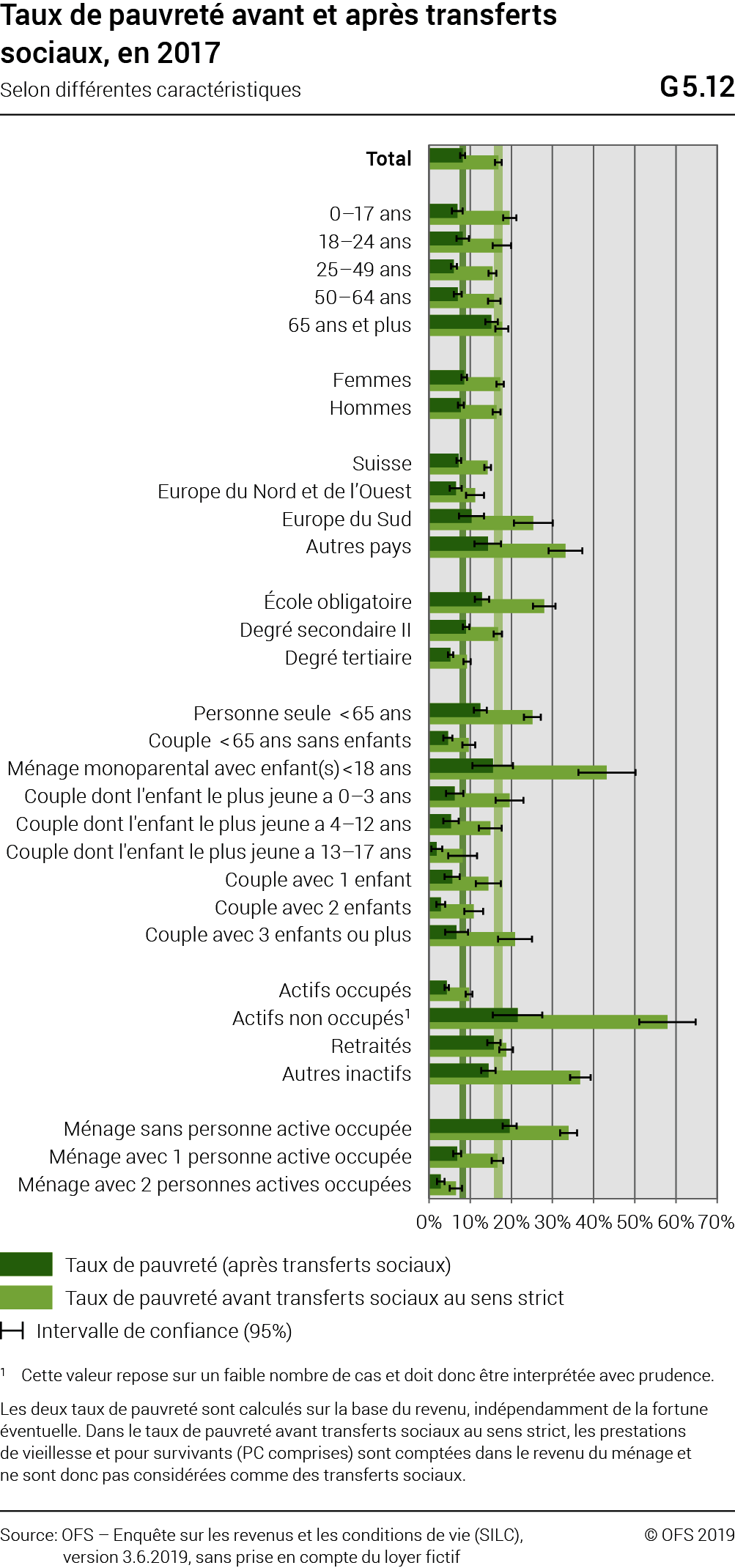

Le taux de pauvreté avant transferts sociaux mesure la part de la population qui serait touchée par la pauvreté si elle n’avait bénéficié d’aucun transfert social (rentes de vieillesse et de survivants, allocations familiales, rentes d’invalidité, réductions des primes d’assurance-maladie, aide sociale ou indemnités journalières de l’assurance-chômage par ex.) Dans ce cas de figure hypothétique, presque un tiers (31,1%) de la population suisse aurait été considérée comme pauvre en 2017 (cf. graphique G5.10). Si l’on inclut dans le revenu les rentes de vieillesse et de survivants, ce taux tombe à 16,9%; et après prise en compte de tous les transferts sociaux, il n’est plus que de 8,2%. Les transferts sociaux réduisent donc fortement la part de la population suisse qui est pauvre en termes de revenu.

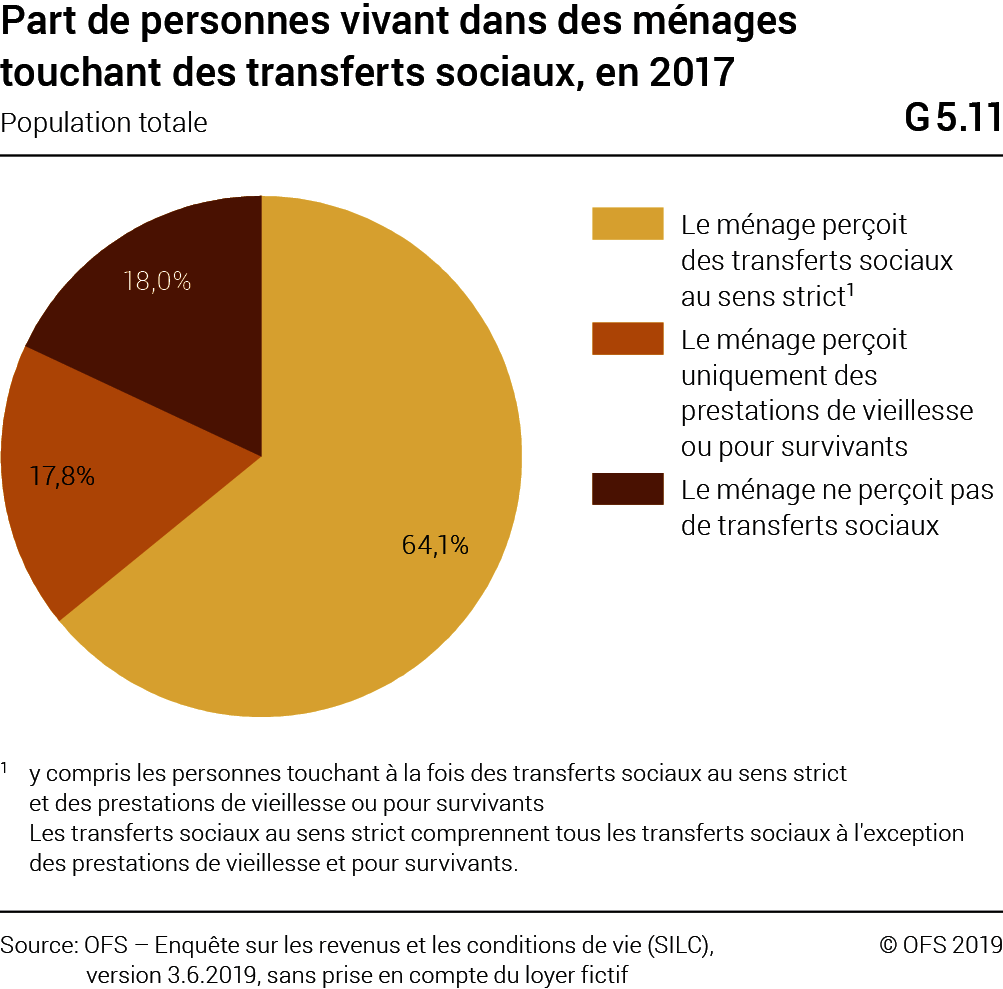

Quatre personnes sur cinq bénéficient de transferts sociaux

Étant donné qu’en Suisse, nombre de transferts sociaux sont alloués indépendamment du besoin, ils sont très répandus: presque deux tiers des personnes vivent dans des ménages touchant au moins une prestation sociale au sens strict (c’est-à-dire sans les rentes de vieillesse et de survivants, cf. graphique G5.11). Et ce taux atteint plus que 80% si l’on prend en compte les rentes de vieillesse et de survivants. Le type de prestation perçue est étroitement lié à l’âge: chez les personnes de 65 ans et plus, les rentes de vieillesse dominent nettement, tandis que les personnes en âge de travailler bénéficient plus souvent d’allocations familiales, de prestations visant à lutter contre l’exclusion sociale ou d’indemnités journalières de l’assurance-chômage.

L’importance considérable des rentes de vieillesse pour les personnes de 65 ans et plus se reflète dans le taux de pauvreté particulièrement élevé avant transferts sociaux dans ce groupe de population: sans ces derniers, 85,8% des retraités seraient pauvres en termes de revenu, un taux qui est de 15,2% après transferts. Cette très forte diminution du taux de pauvreté de la population âgée est presque exclusivement le fait des rentes vieillesse et survivants des 1er et 2e piliers. Ces rentes sont dans bien des cas la seule source substantielle de revenu pour les personnes de 65 ans et plus.

Des groupes à risque qui varient peu

Chez les personnes en âge de travailler par contre, les rentes de vieillesse ne jouent, de par leur nature, presque aucun rôle. Par la suite, nous nous limiterons donc au taux de pauvreté avant transferts sociaux au sens strict: les rentes de vieillesse et de survivants n’y sont pas considérées comme des transferts sociaux, mais comme des revenus. La question essentielle ici est de savoir si les groupes de population identifiés comme étant particulièrement vulnérables sont les mêmes avec et sans transferts sociaux, ou si ces transferts produisent des déplacements des risques.

L’analyse montre que les taux de pauvreté des divers groupes réagissent différemment aux transferts sociaux au sens strict (cf. graphique G5.12). Sans transferts sociaux, un tiers (33,2%) des personnes provenant des «autres pays» ainsi qu’un quart (25,3%) de celles d’Europe du Sud seraient touchés par la pauvreté: après transferts sociaux, ces taux tombent à respectivement 14,3% et 10,3% et ne se distinguent plus nettement l’un de l’autre.

Les transferts sociaux limitent aussi l’influence du niveau de formation et du statut professionnel sur le risque de pauvreté. De plus, ils font davantage diminuer la pauvreté des ménages avec enfants que celle des ménages comparables sans enfants.

Dans l’ensemble, les transferts sociaux exercent un effet compensatoire en Suisse, mais ne modifient que très peu la structure de la population identifiée comme pauvre. S’ils entraînent une nette baisse du taux de pauvreté dans de nombreux groupes, il reste que ceux-ci, même après transferts sociaux, présentent encore souvent un taux de pauvreté supérieur à celui de la population totale. Avant comme après les transferts sociaux, un bas niveau de formation et une intégration insuffisante sur le marché du travail représentent les principaux facteurs de risque de pauvreté en Suisse.

5.5 Approche par les conditions de vie

Parmi les groupes à risque analysés, les personnes au chômage sont les plus touchées par les difficultés financières et une mauvaise qualité de l’habitat, facteurs qui se traduisent, sur le plan subjectif, par une insatisfaction particulièrement élevée face à leurs conditions financières et de logement et par de fréquents symptômes d’inquiétude.

Problèmes objectifs et subjectifs vont de pair

Ce chapitre aborde la situation des groupes à risque dans différents domaines de l’existence tels que la situation financière, le logement, le travail et la formation, la santé, les relations sociales, la participation sociale et politiques, la sécurité personnelle et le bien-être. Ces domaines sont analysés à l’aide d’indicateurs Pour une vue d’ensemble des indicateurs et des seuils utilisés, se référer à OFS (2016), pp. 29–30. La méthodologie de l’enquête SILC ayant changé en 2014, les résultats qui y sont présentés ne sont toutefois pas directement comparables avec ceux de 2016 discutés dans le présent rapport. à la fois objectifs et subjectifs dont plusieurs ont été présentés séparément dans les chapitres précédents. Pour tous les indicateurs, il existe des seuils prédéfinis qui indiquent des situations défavorables. Le fait de se trouver en dessous de ces seuils dans un ou plusieurs domaines est signe de déficits ou de problèmes, les problèmes objectifs étant corollaires de mauvaises conditions de vie et les problèmes subjectifs d’un manque de bien-être Exemple de problèmes objectifs: «Surcharge des coûts du logement»: Les coûts totaux de logement représentent plus de 40% du revenu disponible. Exemple de problèmes subjectifs: «Insatisfait du logement»: Le résultat pour la satisfaction concernant le logement se situe dans la partie inférieure de l’échelle 0–10 (valeurs comprises entre 0 et 5). .

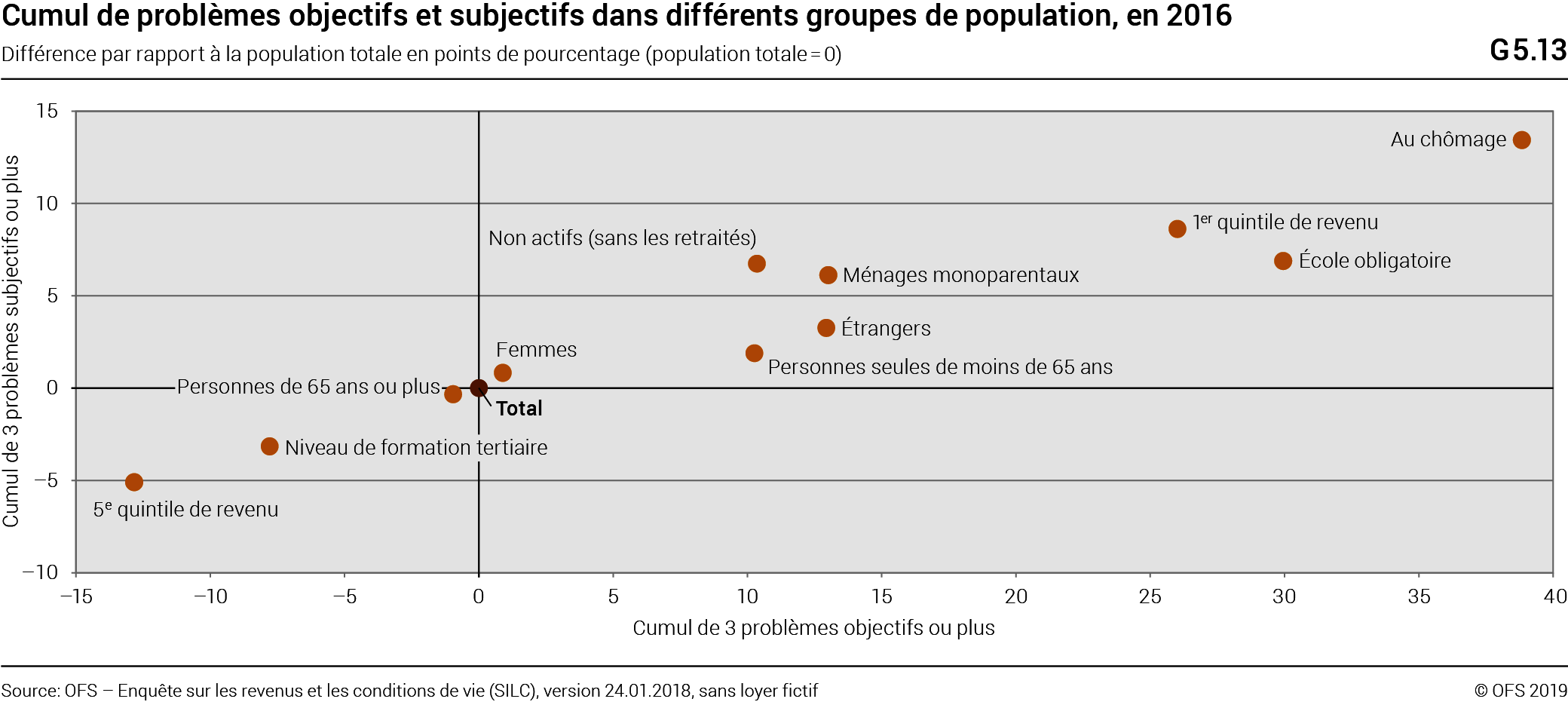

Afin d’obtenir une vue d’ensemble de l’interaction entre ces deux aspects, les groupes à problèmes et d’autres groupes choisis sont présentés graphiquement dans un système de coordonnées (cf. graphique G5.13). L’axe horizontal décrit le cumul de problèmes objectifs, le vertical celui des problèmes subjectifs. Les pourcentages des personnes cumulant des problèmes dans l’ensemble de la population correspondent au point zéro.

En 2016, on remarque tout d’abord que les problèmes objectifs vont de pair avec les problèmes subjectifs: lorsque les personnes font face à trois problèmes objectifs de manière plus importante que le reste de la population c’est aussi le cas dans le domaine subjectif. On note toutefois que, de manière générale, les écarts par rapport à l’ensemble de la population sont les plus importants pour les personnes à faibles revenus, celles sans formation postobligatoire et les personnes au chômage (cf. graphique G5.14). Ces derniers sont les plus nombreux à cumuler des désavantages autant au niveau subjectif qu’objectif.

Cumul des désavantages pour les personnes au chômage, à faibles revenus et sans formation postobligatoire

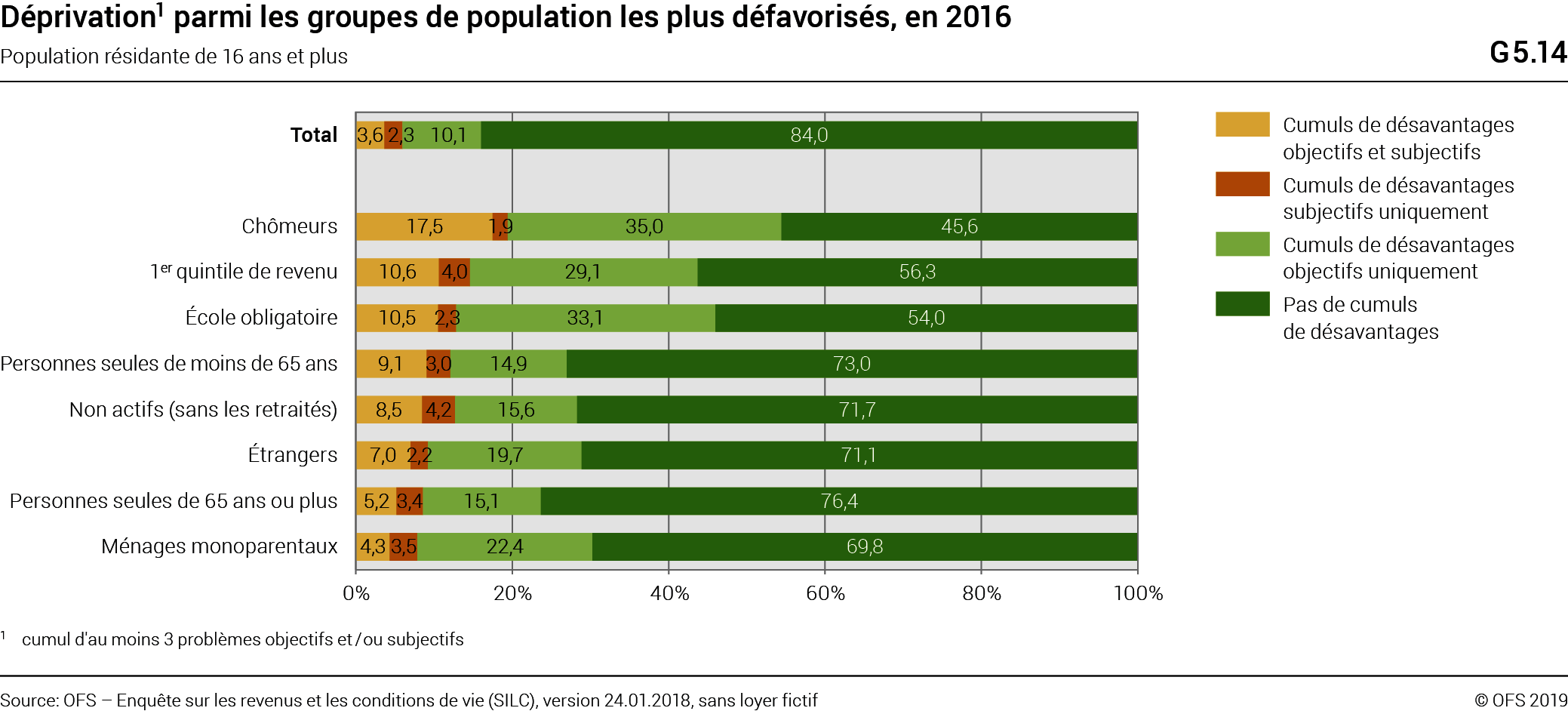

On retrouve ici, à peu de chose près, les mêmes groupes désavantagés que dans les chapitres précédents. C’est ce qui ressort également du graphique G5.14 qui considère quatre situations de cumuls de désavantages. Si dans l’ensemble de la population, 3,6% cumulent des désavantages à la fois objectifs et subjectifs, cette proportion est particulièrement élevée pour les personnes au chômage (17,5%). De plus, ceux-ci sont particulièrement touchés par les cumuls de problèmes objectifs (35,0% cumulent uniquement des désavantages objectifs, contre 10,1% dans la population totale).

On retrouve ensuite les personnes à faibles revenus et celles sans formation postobligatoire, avec un écart un peu moins important par rapport à la population totale pour les deux approches. Plus d’une personne sur dix cumulent toutefois des désavantages à la fois objectifs et subjectifs dans ces deux groupes à risque. Toujours en dessus du reste de la population quant à la part cumulant des problèmes objectifs et subjectifs, les personnes non actives, celles vivant seules ainsi que les ressortissants étrangers et les ménages monoparentaux. Ces derniers se distinguent surtout par la forte proportion cumulant des problèmes objectifs, environ deux fois plus élevée que dans l’ensemble de la population. Ces problèmes n’affectent cependant que légèrement leur bien-être subjectif. Ceci vaut également pour les étrangers, dans une moindre mesure.