Die KMU bilden das Rückgrat der Schweizer Wirtschaft. Sie entwickeln sich im Zuge der Globalisierung der Wirtschaft, was sich beispielsweise in der wachsenden Bedeutung des Güter- und Dienstleistungsexports im Laufe der Zeit zeigt 1980 entsprach der Nominalwert der Exporte von Gütern und Dienstleistungen rund 25% der Nachfrage in der Schweiz. Im Jahr 2018 betrug dieser Anteil über 38%. Für weitere Informationen siehe: www.seco.admin.ch/seco/de/home/wirtschaftslage---wirtschaftspolitik/Wirtschaftslage/bip-quartalsschaetzungen-/daten.html . Die KMU sind mit zunehmend globalisierten Wertschöpfungsketten konfrontiert. Die Fragmentierung der Produktionstätigkeit wird stark von den multinationalen Unternehmensgruppen beeinflusst. In diesem Kontext lohnt sich ein Blick auf das Verhalten der KMU, um folgende Fragen zu beantworten:

– Welchen Stellenwert haben die KMU im Aussenhandel der Schweiz, namentlich im grenzüberschreitenden Austausch von Gütern?

– Inwiefern wird das Verhalten eines KMU beeinflusst, wenn es einer Unternehmensgruppe angehört?

Die BFS-Publikation von 2018 lieferte erste statistische Antworten auf die zweite Frage für weitere Informationen siehe BFS (2018), Struktur der Schweizer KMU 2016, Kapitel 7, S. 24–25, verfügbar unter: www.statistik.ch → Statistiken finden → Kataloge und Datenbanken → Publikationen . Im Folgenden soll diese erste Analyse fortgesetzt werden, wobei insbesondere untersucht wird, inwiefern sich die Rolle von KMU im Handel mit Gütern je nach Zugehörigkeit zu einer Gruppe verändert. Abgerundet wird das Kapitel mit einem internationalen Vergleich.

6.1 Analyse von KMU im Kontext

von Unternehmensgruppen

Angesichts der behandelten Thematik empfiehlt sich die Erstellung einer Typologie von KMU, die das Verhältnis und Ausmass der Kontrolle zwischen den einzelnen Einheiten berücksichtigt. So kann beurteilt werden, ob die Zugehörigkeit zu einer Unternehmensgruppe das Verhalten eines KMU beeinflusst.

Eine solche Analyse ist mit einer Erneuerung der Daten und Verknüpfungen zwischen mehreren Basisdatensätzen verbunden. Zudem muss eine sehr spezifische Typologie erstellt werden. Betrachten wir diese Elemente einzeln.

a. Basisdaten: Die Zugehörigkeit zu einer Gruppe wird in der Schweiz mit der Statistik der Unternehmensgruppen (STAGRE) erfasst Das BFS hat diese Statistik erstmals im Dezember 2018 veröffentlicht. Für ausführliche Informationen siehe: www.statistik.ch → Statistiken finden Industrie, Dienstleistungen → Statistik der Unternehmensgruppen . Ihr kann entnommen werden, ob eine Einheit zu einer Gruppe gehört oder nicht. Dabei werden die Rechtseinheiten unter Berücksichtigung ihres organisatorischen Kontextes betrachtet. In der STAGRE wird von «Unternehmensgruppen» gesprochen, wenn eine Einheit eine oder mehrere andere Einheiten (Tochterunternehmen) kontrolliert. Die kontrollierende Einheit (Gruppenoberhaupt) untersteht selber keiner anderen Einheit. Sie bestimmt die strategische und wirtschaftliche Ausrichtung der Gruppe und hält direkt oder indirekt die Mehrheit der Stimmrechte der Unternehmenseinheiten. In diesem Zusammenhang benutzen wir den Begriff «selbständiges» Unternehmen insofern als dieses nicht einer Unternehmensgruppe angehört. Dagegen ist ein Tochterunternehmen Mitglied einer Gruppe im Sinne der STAGRE. In der STAGRE werden lediglich die Beschäftigten und Tochterunternehmen von Gruppen mit Sitz in der Schweiz erhoben. Multinationale Unternehmensgruppen (inländisch oder ausländisch) haben in der Regel Tochterunternehmen im Ausland. Zu Vereinfachung und aufgrund mangelnder Informationen zu den ausländischen Tochterunternehmen werden in dieser Analyse lediglich die in der Schweiz ansässigen Unternehmensgruppen betrachtet.

b. Typologie: Um die Vergleichbarkeit zwischen den Ländern zu gewährleisten, basiert die Typologie der KMU auf der Praxis des Statistischen Amtes der Europäischen Union (Eurostat). In diesem Zusammenhang gilt es folgende konzeptuellen Aspekte zu erwähnen:

– Eurostat unterscheidet für die Analyse der KMU drei Unternehmenstypen: «eigenständige» Unternehmen, «Partnerunternehmen» und «verbundene» Unternehmen. Als verbunden gelten Unternehmen, die ein klares Kontrollverhältnis zueinander haben (eine Einheit hält die Mehrheit des Kapitals, der Stimmrechte oder der Entscheidungskompetenz). Bei Partnerunternehmen hält eine der Einheiten mindestens 25%, aber keine Mehrheit (mehr als 50%) des Kapitals oder der Stimmrechte. Als eigenständig gilt ein Unternehmen, das in keine der genannten Kategorien passt für weitere Informationen siehe die Empfehlung der Kommission der Europäischen Gemeinschaften vom 6. Mai 2003 betreffend die Definition der Kleinstunternehmen sowie der kleinen und mittleren Unternehmen (2003/361/CE) unter: www.eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2003:124:0036:0041:de:PDF .

– Auf europäischer Ebene wird zur Definition von KMU auch die Schwelle von 250 Beschäftigten verwendet, doch die Anzahl Einheiten, die darüber oder darunter liegen, ist logischerweise von den Kontrollverhältnissen abhängig. Bei Eurostat gelten Unternehmensgruppen mit insgesamt mindestens 250 Beschäftigten in allen Tochterunternehmen nicht als KMU, selbst wenn die einzelnen Einheiten weniger als 250 Beschäftigte aufweisen.

Die vorliegende Analyse stützt sich auf den Ansatz von Eurostat, jedoch mit einer Einschränkung. Die STAGRE berücksichtigt ausschliesslich Unternehmen mit einem Kontrollverhältnis stricto sensu; das Konzept der Partnerunternehmen wird somit ausgeklammert. Zur Vereinfachung werden die Partnerunternehmen den eigenständigen Unternehmen zugeordnet («unabhängige» Unternehmen).

Auf dieser Basis schlagen wir folgende Typologie vor:

– unabhängige KMU: Unternehmen mit weniger als 250 Beschäftigten, die keiner Unternehmensgruppe angehören

– KMU-Gruppen: Unternehmen, die zu einer Unternehmensgruppe mit insgesamt weniger als 250 Beschäftigten in der Schweiz gehören. Sowohl die Gruppe als auch die Tochterunternehmen gelten als KMU.

– Grosse KMU-Gruppen: Unternehmensgruppen, die sich aus einzelnen KMU zusammensetzen, aber insgesamt mehr als 249 Beschäftigte in der Schweiz zählen. Gemäss den EU-Empfehlungen würden die Unternehmen in dieser Kategorie nicht als KMU gelten.

– Grossunternehmen: Grossunternehmen, die einzeln oder als Gruppe mindestens 250 Beschäftigte in der Schweiz zählen. Da diese Unternehmen in der vorliegenden Analyse nicht im Zentrum stehen, wird keine Unterteilung zwischen unabhängigen Grossunternehmen und Grossunternehmensgruppen gemacht.

Tabelle T7 zeigt die Verteilung der KMU nach Gruppenzugehörigkeit. 2017 machten die unabhängigen KMU mehr als 95% aller marktwirtschaftlichen Unternehmen der Schweiz aus. Ihr Beschäftigungsanteil belief sich auf 52%. Umgekehrt sind KMU, die zu einer Gruppe gehören, zahlenmässig relativ wenig verbreitet (4,4%), machen aber mehr als 15% der Beschäftigung in der Schweiz aus. KMU-Gruppen mit weniger als 250 Beschäftigten sind stärker verbreitet als solche mit mehr als 250 Beschäftigten. Die Werte der Grossunternehmen entsprechen logischerweise jenen der vorigen Kapitel (0,3% der Unternehmen und 32% der Beschäftigten).

Anzahl Unternehmen und Beschäftigten nach Unternehmenstyp, 2017T7

| Unternehmenstyp | Unternehmen | Beschäftigten | ||

|---|---|---|---|---|

| Anzahl | Anteil in % | Anzahl | Anteil in % | |

| Total Marktwirtschaftliche Unternehmen | 590 253 | 100 | 4 464 755 | 100 |

| eigenständige KMUs | 563 009 | 95,4 | 2 349 830 | 52,6 |

| KMU-Gruppen (< 250 Beschäftigte) | 20 990 | 3,6 | 426 454 | 9,6 |

| grosse KMU-Gruppen (≥ 250 Beschäftigte) | 4 655 | 0,8 | 251 046 | 5,6 |

| Grossunternehmen | 1 599 | 0,3 | 1 437 425 | 32,2 |

Quellen: BFS – STATENT, STAGRE

© BFS 2019

Eurostat liefert einen alternativen Ansatz, bei dem die Mitglieder einer Unternehmensgruppe mit mindestens 250 Beschäftigten aus der KMU-Analyse ausgeschlossen werden. Das Bild verändert sich nicht wesentlich, doch das relative Gewicht der KMU fällt geringer aus (99% der Einheiten und 62,2% der Beschäftigten).

6.2 Bedeutung von KMU im Aussenhandel

KMU sind somit mehrheitlich unabhängig. Lediglich ein kleiner Anteil ist als Gruppe organisiert, hat aber keinen grossen Einfluss auf die Beschäftigtenzahl. Doch wie sieht es aus monetärer Sicht aus? Spielt die Zugehörigkeit eines KMU zu einer Unternehmensgruppe im Hinblick auf den Austausch von Gütern mit dem Ausland Die Aussenhandelsstatistik ist unter folgenden Links verfügbar: www.ezv.admin.ch/ezv/de/home/themen/schweizerische-aussenhandelsstatistik.html und www.statistik.ch → Statistiken finden → Industrie, Dienstleistungen → Aussenhandel eine Rolle? Das BFS hat jüngst das Verhalten von Unternehmensgruppen bezüglich Aussenhandel untersucht Siehe dazu: BFS (2018), Portrait der Unternehmensgruppen in der Schweiz 2014–2017, Neuchâtel www.bfs.admin.ch/bfs/de/home/statistiken/kataloge-datenbanken/publikationen.assetdetail.6949313.html . Dazu wurden Unternehmensgruppen mit einem hohen Stellenwert beim Import und Export von Gütern erhoben. Neun Zehntel dieser Transaktionen (in Schweizer Franken) werden von Unternehmen abgewickelt, die Teil einer Gruppe sind.

In diesem Kontext lohnt es sich, unter Berücksichtigung der erarbeiteten Typologie die Rolle und die Bedeutung der KMU für das Handelsvolumen genauer zu betrachten. Die Analyse bezieht sich hier ausschliesslich auf die Einheiten mit Beschäftigten Die Verknüpfung der Daten der Eidgenössischen Zollverwaltung (EZV) und des Betriebs- und Unternehmensregisters (BUR) zeigt, dass es einige Unternehmen gibt, die im Import/Export von Gütern tätig sind, ohne Beschäftigte in der Schweiz zu haben. Diese sogenannten «Briefkastenfirmen» werden in der Statistik der Unternehmensstruktur (STATENT) nicht berücksichtigt und in der vorliegenden Analyse ausgeklammert. , die gemäss den Daten der Eidgenössischen Zollverwaltung (EZV) im Jahr 2017 Güter exportiert oder importiert haben. Zunächst wird die Verteilung der Unternehmen, der Beschäftigten und des Import-/Exportvolumens nach Unternehmensart beleuchtet (vgl. Tabelle T8).

2017 waren dreimal mehr Unternehmen im Import tätig als im Export (135 380 gegenüber 40 726). In beiden Austauschrichtungen bilden unabhängige KMU die Mehrheit. Sie machen mehr als drei Viertel der Exportunternehmen und nahezu 90% der Importunternehmen aus. Wenn die KMU-Gruppen dazugezählt werden, überwiegen die KMU insgesamt in vergleichbarem Ausmass wie in der gesamten Schweizer Wirtschaft.

Bei der Beschäftigung ist die Situation etwas anders. Lediglich rund ein Drittel (Exportunternehmen) bzw. weniger als die Hälfte (Importunternehmen) der Beschäftigten insgesamt arbeiten in einem KMU oder einer KMU-Gruppe. Daraus lässt sich ableiten, dass kleine Einheiten mit weniger als 250 Beschäftigten anteilsmässig weniger im Aussenhandel tätig sind. Wird der Import/Export ausgeklammert, machen diese beiden KMU-Kategorien zusammen mehr als 62% der Gesamtbeschäftigung in der Schweiz aus. Umgekehrt machen die grossen Einheiten (grosse KMU-Gruppen und Grossunternehmen) nahezu zwei Drittel der Beschäftigung im Export und mehr als die Hälfte im Import aus (gegenüber 38% der Beschäftigung insgesamt, vgl. Tabelle T7). Diese Einheiten sind somit im Aussenhandel besonders aktiv.

Aus monetärer Sicht ist der Anteil der KMU (unabhängig oder Teil einer Gruppe) am Volumen der Importe (57,4%) und der Exporte (43,2%) mit jenem der Grossunternehmen vergleichbar. Unabhängige KMU tragen jedoch deutlich weniger zum Volumen des Aussenhandels bei (5,9% der Exporte und 11,5% der Importe). Ein Grossteil des Handelsvolumens wird folglich von Einheiten generiert, die als Gruppe organisiert sind, insbesondere von Grossunternehmen. Die Unternehmensgrösse oder die Zugehörigkeit zu einer Gruppe wirkt sich somit massgeblich auf den Wert der Exporte und Importe von Gütern aus. Je grösser ein Unternehmen bzw. die Gruppe, zu der es gehört, desto grösser der Beitrag zum monetären Gewicht und zur Beschäftigung.

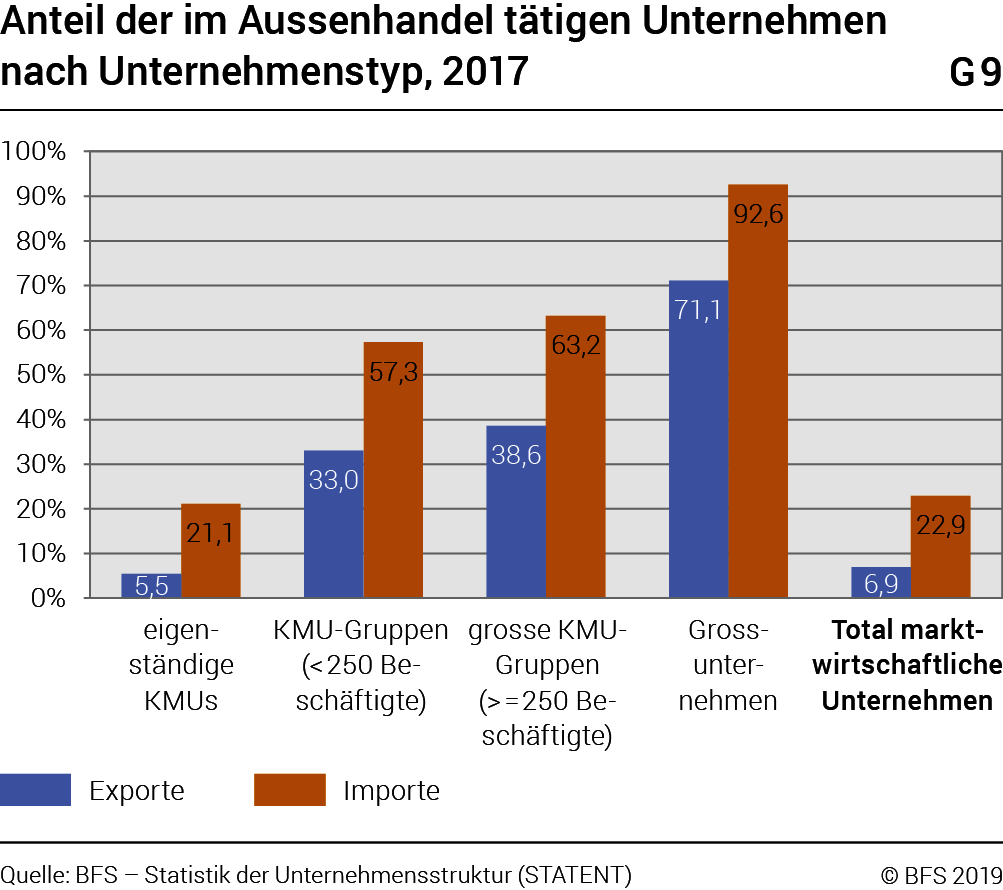

Im Folgenden wird die Anzahl Unternehmen im Export bzw. Import ins Verhältnis zum Gesamtbestand in jeder Kategorie gesetzt (Verhältnis zwischen den Werten in den Tabellen T7 und T8). Grafik G9 zeigt den Anteil der Export- bzw. Importunternehmen nach Kontrollverhältnis und Grösse. Lediglich 5,5% der unabhängigen KMU exportieren Güter. Bei KMU, die zu einer Gruppe gehören, ist der Anteil sechsmal höher. Noch höher ist der Anteil der im Export tätigen Unternehmen bei den Gruppen mit mehr als 250 Beschäftigten, und bei den Grossunternehmen beträgt er mehr als 70%. Das Gleiche gilt auch für die Importe.

KMU sind somit im Aussenhandel mit Gütern aktiver, wenn sie Teil einer Unternehmensgruppe sind und diese mehr als 250 Beschäftigte zählt.

Imports- und Exportsanteile nach Unternehmenstyp, 2017T8

| Unternehmenstyp | Importe | Exporte | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Anzahl importierender Unternehmen | Anteil in % | Anzahl Beschäftigte | Anteil in % | Relativer Anteil am Volumen, in % des jeweiligenTotals | Anzahl exportierender Unternehmen | Anteil in % | Anzahl Beschäftigte | Anteil in % | Relativer Anteil am Volumen, in % des jeweiligenTotals | |

| Total | 135 380 | 100 | 3 002 634 | 100 | 100 | 40 726 | 100 | 1 964 167 | 100 | 100 |

| eigenständige KMUs | 118 938 | 87,9 | 1 038 904 | 34,6 | 11,5 | 30 856 | 75,8 | 390 242 | 19,9 | 5,9 |

|

KMU-Gruppen (< 250 Beschäftigte) |

12 020 | 8,9 | 368 699 | 12,3 | 24,3 | 6 937 | 17,0 | 271 381 | 13,8 | 15,7 |

| grosse KMU-Gruppen (≥ 250 Beschäftigte) | 2 942 | 2,2 | 208 445 | 7,0 | 21,6 | 1 796 | 4,4 | 149 511 | 7,6 | 21,6 |

| Grossunternehmen | 1 480 | 1,1 | 1 386 586 | 46,2 | 42,6 | 1 137 | 2,8 | 1 153 033 | 58,7 | 56,8 |

Quellen: BFS – STATENT, STAGRE; EZV

© BFS 2019

Grafik G9 zeigt, dass in der Schweiz mehr Unternehmen im Import tätig sind als im Export, und zwar unabhängig von der Zugehörigkeit zu einer Gruppe oder deren Grösse. Dies erscheint angesichts des Handelsbilanzüberschusses der Schweiz überraschend. für weitere Informationen siehe: www.ezv.admin.ch/ezv/de/home/themen/schweizerische-aussenhandelsstatistik/daten/gesamtexporte-und-importe.html Das «Paradox» lässt sich jedoch mit der Zusammensetzung der gehandelten Güter erklären. Die Schweiz ist besonders im Handel mit Konsumgütern sehr gut aufgestellt. Hier sind die Exporte 40% höher als die Importe. Diese Warengruppe setzt sich überwiegend aus chemischen und pharmazeutischen Produkten zusammen. Es ist davon auszugehen, dass diese Produkte von verschiedenen Branchen (z.B. Gesundheit, Detailhandel, Chemie- und Pharmabranche usw.) importiert werden, während ein kleinerer Anteil Unternehmen – namentlich in der Chemie- und Pharmaindustrie – diese Produktkategorie herstellt, verarbeitet und exportiert.

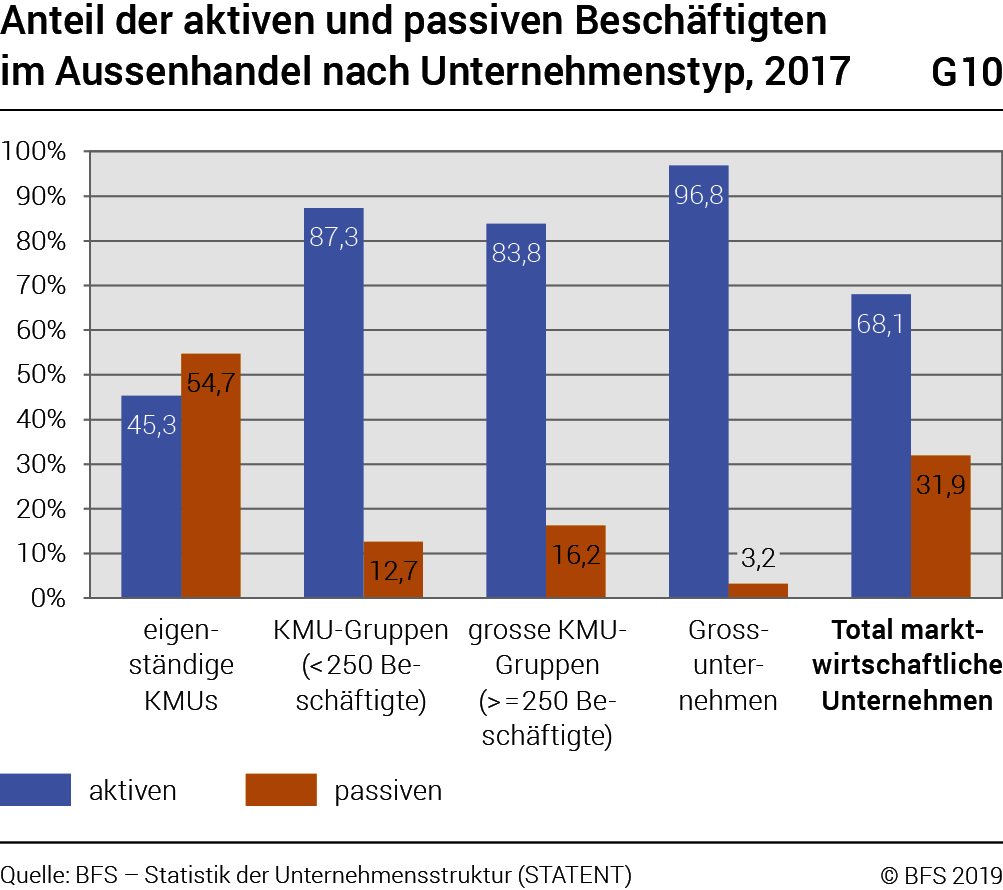

Schliesslich soll noch der Anteil Beschäftigter im Aussenhandel nach der obigen KMU-Typologie untersucht werden. Auch hier umfasst die Referenzpopulation die Einheiten mit mindestens einer beschäftigten Person («aktive» Beschäftigte), die gemäss EFV-Statistik im Import oder Export tätig sind. Unternehmen, die in beiden Handelsrichtungen tätig sind (Import und Export), werden nur einmal gezählt. Beschäftigte in Unternehmen, die keinen Handel mit dem Ausland betrieben haben, gelten als passiv.

Von den erhobenen 4,4 Millionen Beschäftigten im Businesssektor arbeiten nahezu 68% in Unternehmen, die im Import oder Export aktiv sind. Die Beschäftigten in KMU sind jedoch nicht alle gleich stark im Aussenhandel tätig. Weniger als die Hälfte der 2,3 Millionen Arbeitsplätze in unabhängigen KMU sind in Einheiten zu finden, die internationalen Handel betreiben. Umgekehrt sind in KMU-Gruppen (< 250 Beschäftigte) nahezu neun von zehn Beschäftigten in einer solchen Einheit tätig. Bei den Grossunternehmen arbeiten lediglich 3% der Beschäftigten nicht in einem import-/exportorientierten Unternehmen. Mit anderen Worten, die Zugehörigkeit zu einer Gruppe hat in Bezug auf den internationalen Warenhandel einen weitaus grösseren Einfluss als die Grösse.

6.3 Struktur nach Grössenklasse

im internationalen Vergleich

Auf internationaler Ebene bildeten KMU im Jahr 2016 – dem letzten Jahr, für das Daten zu einer ausreichenden Anzahl Länder vorliegen Die Daten stammen aus der OECD-Datenbank zur Statistik der Unternehmensstruktur (Dataset: SDBS Structural Business Statistiks [ISIC Rev. 4]). Im Gegensatz zur BFS-Publikation zu den KMU von 2016 sind die Vereinigten Staaten aufgrund fehlender Daten nicht mehr aufgeführt. Dafür wurde Grossbritannien in die Analyse aufgenommen. – die grosse Mehrheit der Unternehmen. Der Anteil der KMU liegt im gesamten Businesssektor Hierzu ist anzumerken, dass sich die in den OECD-Datenbanken zu strukturellen Statistiken verwendete Definition des Businesssektors stark von der in den vorangegangenen Kapiteln verwendeten Definition unterscheidet. Während der Businesssektor in der Schweiz lediglich die öffentliche Verwaltung und private Organisationen ohne Erwerbszweck (POoE) ausschliesst, geht die OECD mit ihrer Unterteilung noch weiter. Neben den Verwaltungen und POoE klammert der Konsolidierungsperimeter der OECD auch die Landwirtschaft, die Finanzdienstleister (Banken und Versicherungen), die staatsnahen Wirtschaftszweige (Bildung, Gesundheit und Sozialwesen) sowie Tätigkeiten betreffend Kunst, Erholung und andere Dienstleistungen aus. Die Zahlen der Schweiz wurden daher so angepasst, dass sie dem Referenzanalyserahmen der OECD entsprechen. generell höher als 99,5% und unterscheidet sich zwischen den Staaten kaum. Neuseeland und Deutschland weisen mit 99,5% den tiefsten KMU-Anteil auf, während in Griechenland praktisch alle Unternehmen weniger als 250 Personen beschäftigen. Lediglich 406 von rund 787 000 marktwirtschaftlichen Unternehmen in Griechenland sind Grossunternehmen. In der Schweiz ist der KMU-Anteil mit 99,7% knapp tiefer als der Durchschnitt der berücksichtigten Länder (99,8%).

Bei der Verteilung der KMU auf Mikro- und Kleinunternehmen zeigt sich hingegen ein differenzierteres Bild. Neuseeland weist den kleinsten Anteil an Mikrounternehmen auf (78,5%), während die Slowakei, Griechenland, Polen und die Niederlanden eine sehr hohe Mikrounternehmensquote verzeichnen (respektive 97,1%, 96,5% 95,5% und 95,5%). Der Anteil in der Schweiz (86,9%) ist vergleichbar mit Luxemburg (86,9%), Österreich (87%), und Dänemark (88,8%). Alle diese Länder weisen zudem einen relativ hohen Anteil an Kleinunternehmen auf (zwischen 9,2% und 11,1%). Von allen ausgewählten Ländern haben Neuseeland und Deutschland anteilsmässig die meisten Grossunternehmen (0,5%).

Besonders markante länderspezifische Unterschiede bestehen in Bezug auf die Beschäftigungsanteile nach Grössenklasse. Der Anteil der in Schweizer KMU Beschäftigten (69,1%) liegt leicht unter dem Mittelwert der untersuchten Länder (70%). Allerdings sind die Beschäftigten in der Schweiz relativ gleichmässig auf die vier Grössenklassen verteilt. Gemäss der OECD-Gliederung arbeiten 23,7% der im Schweizer Businesssektor beschäftigten Personen in Mikrounternehmen, 24,6% in kleinen Unternehmen und 20,8% in mittleren Unternehmen, womit die Schweiz zu den Ländern mit der gleichmässigsten Verteilung der Beschäftigten gehört. Umgekehrt haben Griechenland und Italien tendenziell den höchsten Anteil Beschäftigte in Mikrounternehmen (55,9% bzw. 44,8%). Zum Vergleich: Der entsprechende Mittelwert aller untersuchten Länder liegt bei 30,4%. In Grossbritanien oder Frankreich hingegen ist ein überdurchschnittlich grosser Anteil der Beschäftigten in Grossunternehmen tätig (46,5% bzw. 36,7%; Mittelwert der von der OECD untersuchten Länder: 30,1%).

Verteilung der Unternehmen nach Grössenklasse, in ausgewählten Ländern, 2016T9

| Ländern | Mikrounternehmen | Kleine Unternehmen | Mittlere Unternehmen | KMU | Grossunternehmen | Anzahl Unternehmen |

|---|---|---|---|---|---|---|

| Griechenland | 96,5% | 3,1% | 0,3% | 99,9% | 0,1% | 786 831 |

| Italien | 94,8% | 4,6% | 0,5% | 99,9% | 0,1% | 3 694 967 |

| Portugal | 95,2% | 4,0% | 0,6% | 99,9% | 0,1% | 828 164 |

| Spanien | 94,6% | 4,7% | 0,6% | 99,9% | 0,1% | 2 652 834 |

| Slowakei | 97,1% | 2,3% | 0,5% | 99,9% | 0,1% | 442 961 |

| Frankreich | 95,1% | 4,1% | 0,6% | 99,9% | 0,1% | 3 017 759 |

| Niederlande | 95,5% | 3,6% | 0,8% | 99,9% | 0,1% | 1 124 917 |

| Slowenien | 94,7% | 4,3% | 0,8% | 99,8% | 0,2% | 137 735 |

| Türkei | 93,2% | 5,6% | 1,0% | 99,8% | 0,2% | 2 735 283 |

| Irland | 92,4% | 6,3% | 1,1% | 99,8% | 0,2% | 242 056 |

| Polen | 95,5% | 3,3% | 0,9% | 99,8% | 0,2% | 1 673 914 |

| Norwegen | 91,3% | 7,5% | 1,0% | 99,8% | 0,2% | 295 127 |

| Island | 93,5% | 5,3% | 1,0% | 99,8% | 0,2% | 27 293 |

| Finnland | 91,2% | 7,3% | 1,2% | 99,7% | 0,3% | 227 009 |

| Vereinigtes Königreich | 90,1% | 8,3% | 1,3% | 99,7% | 0,3% | 2 107 294 |

| Dänemark | 88,8% | 9,2% | 1,7% | 99,7% | 0,3% | 216 988 |

| Schweiz | 86,9% | 11,0% | 1,8% | 99,7% | 0,3% | 366 831 |

| Österreich | 87,0% | 11,1% | 1,7% | 99,7% | 0,3% | 322 539 |

| Luxemburg | 86,9% | 10,6% | 2,0% | 99,5% | 0,5% | 32 168 |

| Deutschland | 81,9% | 15,2% | 2,5% | 99,5% | 0,5% | 2 455 066 |

| Neuseeland | 78,5% | 18,2% | 2,8% | 99,5% | 0,5% | 109 101 |

Quellen: OECD – SDBS (Structural Business Statistics); BFS – STATENT

© BFS 2019