Das Wirtschaftsgefüge unseres Landes besteht im Wesentlichen aus KMU. Wie bereits erwähnt, werden in der Schweiz letztere als Unternehmen definiert, die weniger als 250 Personen beschäftigen. Die Definition von KMU kann sich auch nach anderen Kriterien richten. Die Europäische Union verwendet zusätzlich zur Beschäftigtenzahl zwei weitere Kriterien: den Umsatz (höchstens 50 Millionen Euro) und die Bilanzsumme (höchstens 43 Millionen Euro). Weitere Informationen zur Definition von KMU in der EU sind unter folgendem Link zu finden: www.ec.europa.eu/eurostat/web/structural-business-statistics/structural-business-statistics/sme Die folgende Tabelle T4 zeigt die verschiedenen betrachteten Grössenklassen von KMU.

Definition der KMU-GrössenklassenT4

| KMU-Grössenklassen | Definition |

|---|---|

| Kleine und mittlere Unternehmen (KMU) | 1 bis 249 Beschäftigte |

| Mikrounternehmen | weniger als 10 Beschäftigte |

| kleine Unternehmen | 10 bis 49 Beschäftigte |

| mittlere Unternehmen | 50 bis 249 Beschäftigte |

| Grossunternehmen | ab 250 Beschäftigte |

Quelle: BFS – Statistik der Unternehmensstruktur (STATENT)

© BFS 2019

Bevor die Entwicklung nach Grössenklasse und Wirtschaftssektor untersucht wird, ist es sinnvoll, anhand einiger Kennzahlen die Bedeutung der KMU in der Schweizer Unternehmenslandschaft 2017 zu veranschaulichen. Schematisch sieht die Situation wie folgt aus:

– Rund 99,7% der Unternehmen sind KMU. Sie beschäftigten mehr als zwei Drittel (67,6%) der in marktwirtschaftlichen Unternehmen angestellten Personen.

– Die Mehrheit der Unternehmen (rund 76%) und der Beschäftigten (rund 72%) ist im tertiären Sektor tätig. An zweiter Stelle folgt der sekundäre Sektor mit rund 15% der Unternehmen und 24% der Beschäftigten.

– Am häufigsten sind KMU im primären Sektor. 99,9% der Unternehmen und 99,8% der Beschäftigten entfallen auf KMU, wobei Mikrounternehmen mit 98,3% der Unternehmen und 88,4% der Beschäftigten besonders stark vertreten sind.

– Der sekundäre Sektor weist am meisten Grossunternehmen auf (Anteil von über 3%). Über 30% der Beschäftigten des sekundären Sektors arbeiten in Grossunternehmen. In kleinen und mittleren Unternehmen sind es jeweils gut ein Viertel der Beschäftigten. Mikrounternehmen vereinen rund 80% der Unternehmen und 17% der Beschäftigten des Sektors.

– Der Tertiärsektor weist ebenso einen sehr hohen Anteil an KMU auf (99,7%), davon sind über 90% Mikrounternehmen. Dennoch sind in diesem Sektor die meisten Beschäftigten in Grossunternehmen tätig (rund 35%), gefolgt von Mikrounternehmen (rund 26%).

– Im Jahr 2017 stieg die Zahl der Unternehmen um +0,7%, was hauptsächlich auf Kleinstunternehmen im tertiären Sektor zurückzuführen ist. Bei der Beschäftigung liegt der Trend bei +1,1%, wobei grosse Unternehmen aus dem sekundären und tertiären Sektor einen wesentlichen Beitrag leisten.

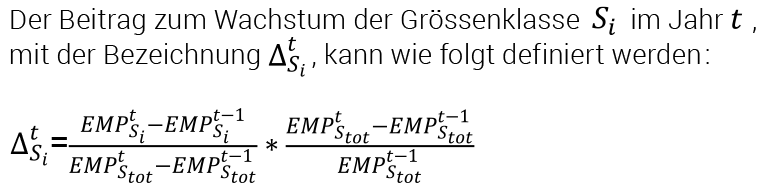

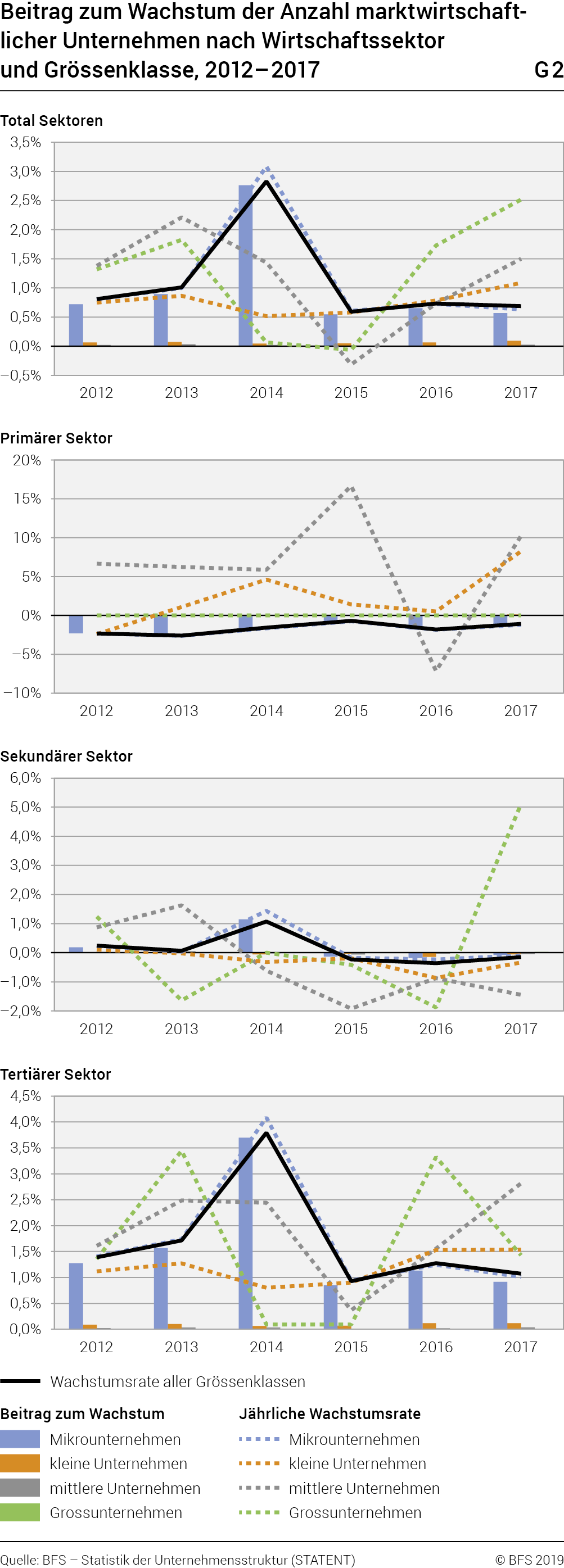

Nach diesem ersten Überblick wird näher auf die Entwicklung der KMU und ihren Beitrag zum Wachstum der Anzahl Unternehmen und Beschäftigten eingegangen. Die Grafiken G2 (Unternehmen) und G3 (Beschäftigung) gliedern den Wachstumsbeitrag nach Wirtschaftssektor und Grössenklasse der Unternehmen. Dabei wird der Beitrag der einzelnen Grössenklassen zum Gesamtwachstum des Sektors (primärer, sekundärer, tertiärer) an der Bedeutung der einzelnen Grössenklassen gemessen

. Bei Betrachtung der Tabelle fällt auf: Die Entwicklung der Anzahl Unternehmen ist im Wesentlichen durch das Wachstum der Mikrounternehmen gegeben. Im tertiären Sektor hat die Zahl der Unternehmen in allen Grössenklassen stets zugenommen. Im primären und im sekundären Sektor hingegen sind auch rückläufige Entwicklungen zu beobachten. 2014 ist insofern besonders, als die Zahl der Unternehmen, namentlich der Mikrounternehmen, im sekundären und im tertiären Sektor angestiegen ist (um 1,1% bzw. 3,8%). 2015 hingegen ging die Unternehmenszahl in allen Grössenklassen des sekundären Sektors zurück. Im tertiären Sektor ist 2015 das am wenigsten dynamische Jahr (+0,9%), während 2016 und 2017 das Wachstum etwas stärker ist (+1,3% bzw. 1,2%). Der primäre und der sekundäre Sektor setzen 2017 einen Rückgang der Zahl der Unternehmen um –1,1% bzw. –0,2% fort.

. Bei Betrachtung der Tabelle fällt auf: Die Entwicklung der Anzahl Unternehmen ist im Wesentlichen durch das Wachstum der Mikrounternehmen gegeben. Im tertiären Sektor hat die Zahl der Unternehmen in allen Grössenklassen stets zugenommen. Im primären und im sekundären Sektor hingegen sind auch rückläufige Entwicklungen zu beobachten. 2014 ist insofern besonders, als die Zahl der Unternehmen, namentlich der Mikrounternehmen, im sekundären und im tertiären Sektor angestiegen ist (um 1,1% bzw. 3,8%). 2015 hingegen ging die Unternehmenszahl in allen Grössenklassen des sekundären Sektors zurück. Im tertiären Sektor ist 2015 das am wenigsten dynamische Jahr (+0,9%), während 2016 und 2017 das Wachstum etwas stärker ist (+1,3% bzw. 1,2%). Der primäre und der sekundäre Sektor setzen 2017 einen Rückgang der Zahl der Unternehmen um –1,1% bzw. –0,2% fort.

Anzahl markwirtschaftliche Unternehmen nach Wirtschaftssektor und Grössenklassen, 2017T5

| 2017 | ||

|---|---|---|

| Anzahl Unternhemen |

Anteil in % |

|

| Total Sektoren | 590 253 | 100,0 |

| Total KMU | 588 623 | 99,7 |

| Mikrounternehmen | 529 490 | 89,7 |

| kleine Unternehmen | 50 053 | 8,5 |

| mittlere Unternehmen | 9 080 | 1,5 |

| Grossunternehmen | 1 630 | 0,3 |

| Primärer Sektor | 53 010 | 100,0 |

| Total KMU | 53 009 | 100,0 |

| Mikrounternehmen | 52 113 | 98,3 |

| kleine Unternehmen | –1 | 1,6 |

| mittlere Unternehmen | –1 | 0,1 |

| Grossunternehmen | – 1 | 0,0 |

| Sekundärer Sektor | 90 483 | 100,0 |

| Total KMU | 89 989 | 99,5 |

| Mikrounternehmen | 72 455 | 80,1 |

| kleine Unternehmen | 14 737 | 16,3 |

| mittlere Unternehmen | 2 797 | 3,1 |

| Grossunternehmen | 494 | 0,5 |

| Tertiärer Sektor | 446 760 | 100,0 |

| Total KMU | 445 625 | 99,7 |

| Mikrounternehmen | 404 922 | 90,6 |

| kleine Unternehmen | 34 463 | 7,7 |

| mittlere Unternehmen | 6 240 | 1,4 |

| Grossunternehmen | 1 135 | 0,3 |

1 aus Datenschutzgründen unterdrückte Angaben

Quelle: BFS – Statistik der Unternehmensstruktur (STATENT)

© BFS 2019

Anzahl Beschäftigte in den marktwirtschaftlichen Unternehmen nach wirtschaftssektoren und Grössenklassen, 2017T6

| 2017 | ||

|---|---|---|

| Anzahl Beschäftigte | Anteil in % | |

| Total Sektoren | 4 464 755 | 100,0 |

| Total KMU | 3 018 405 | 67,6 |

| Mikrounternehmen | 1 159 055 | 26,0 |

| kleine Unternehmen | 961 784 | 21,5 |

| mittlere Unternehmen | 897 566 | 20,1 |

| Grossunternehmen | 1 446 350 | 32,4 |

| Primärer Sektor | 158 102 | 100,0 |

| Total KMU | 157 735 | 99,8 |

| Mikrounternehmen | 139 716 | 88,4 |

| kleine Unternehmen | 14 400 | 9,1 |

| mittlere Unternehmen | 3 619 | 2,3 |

| Grossunternehmen | 367 | 0,2 |

| Sekundärer Sektor | 1 087 579 | 100,0 |

| Total KMU | 758 184 | 69,7 |

| Mikrounternehmen | 187 300 | 17,2 |

| kleine Unternehmen | 294 912 | 27,1 |

| mittlere Unternehmen | 275 972 | 25,4 |

| Grossunternehmen | 329 395 | 30,3 |

| Tertiärer Sektor | 3 219 074 | 100,0 |

| Total KMU | 2 102 486 | 65,3 |

| Mikrounternehmen | 832 039 | 25,8 |

| kleine Unternehmen | 652 472 | 20,3 |

| mittlere Unternehmen | 617 975 | 19,2 |

| Grossunternehmen | 1 116 588 | 34,7 |

Quelle: BFS – Statistik der Unternehmensstruktur (STATENT)

© BFS 2019

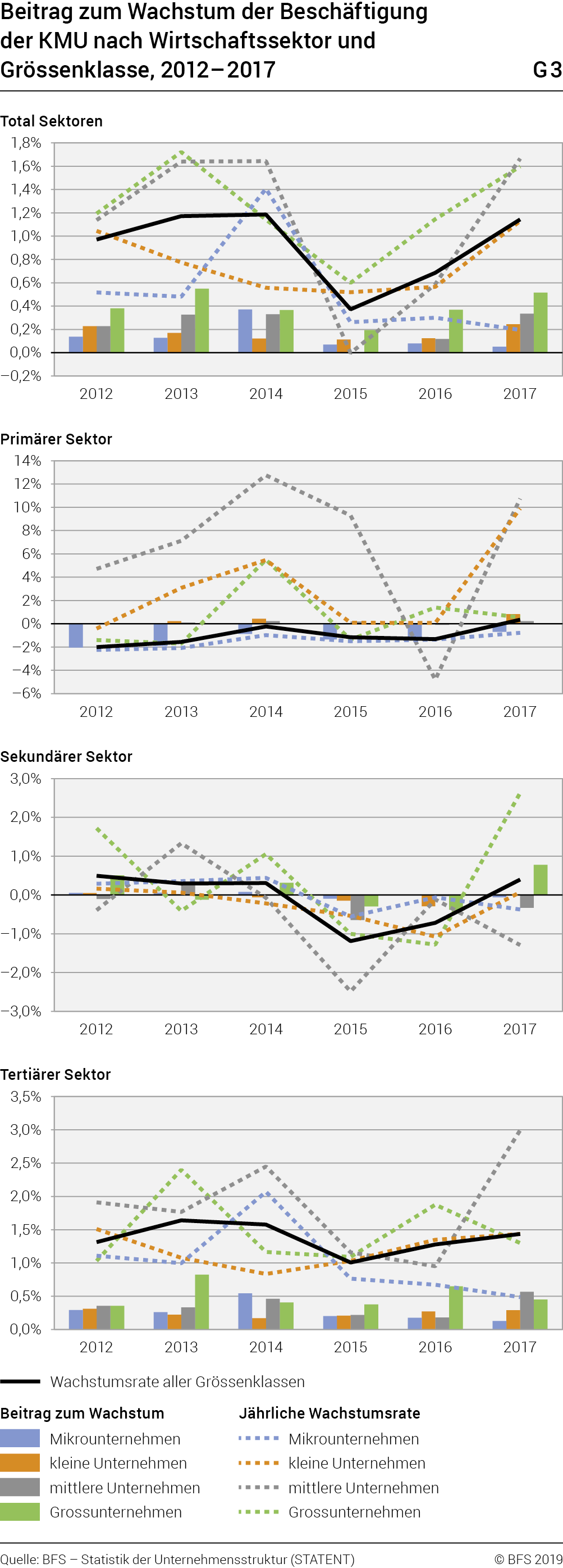

Tabelle T6 und Grafik G3 geben Auskunft über die Beschäftigungsentwicklung. Im Vergleich zu den Unternehmen entwickelte sich die Beschäftigung über alle Grössenklassen hinweg homogener. Einen wichtigen Beitrag leisteten die Grossunternehmen. Im Berichtszeitraum entwickelte sich die Beschäftigung im gesamten Businesssektor stets positiv, wobei sich das Wachstum 2015 verringerte. In den folgenden zwei Jahren stieg es jedoch erneut an und erreichte 2017 einen vergleichbaren Wert wie 2014.

2017 registrierten alle Sektoren ein positives Beschäftigungswachstum, auch der Primärsektor, der seit 2011 rückläufig gewesen war. Die Entwicklung im primären Sektor ist den kleinen und mittleren Unternehmen zuzuschreiben. Bei genauerer Betrachtung zeigt sich, dass sie hauptsächlich auf das organische Wachstum der bereits im Vorjahr aktiven Kleinunternehmen im Agrarsektor zurückzuführen ist. Unter organischem Wachstum versteht man das Beschäftigungswachstum von Unternehmen, die in den Jahren t und t-1 aktiv waren. Der Beitrag von neu gegründeten Unternehmen wird somit nicht berücksichtigt. Im Primärsektor belief sich das organische Wachstum der Beschäftigung in den kleinen Unternehmen auf 687 Beschäftigte im Jahr 2017. Davon entfielen 452 auf kleine Unternehmen und 235 auf Unternehmen, die infolge des Beschäftigungswachstums neu als mittlere Unternehmen gelten. 2017 war der Nettoeffekt somit positiv. Zum Vergleich: 2016 wurde bei den kleinen Unternehmen ein organisches Wachstum von lediglich 160 Beschäftigten verzeichnet, d. h. 26 Beschäftigte in der gleichen Grössenklasse und 134 in mittleren Unternehmen.

Im sekundären Sektor leisteten die Grossunternehmen mit 0,8 Prozentpunkten den grössten Wachstumsbeitrag. Dies ist auf zwei Veränderungen zurückzuführen. Einerseits wurden bestimmte mittlere Unternehmen angesichts ihres organischen Wachstums zu Grossunternehmen (2017: +2117 Beschäftige; 2016: +879). Dies hatte logischerweise einen negativen Einfluss auf die Beschäftigung der mittleren Unternehmen. Andererseits war in den Grossunternehmen selbst ein starkes organisches Wachstum zu verbuchen (2017: ca. +1100 Beschäftige). 2016 hatte diese Grössenklasse noch über 2100 Beschäftigte verloren.

Im tertiären Sektor trugen alle Grössenklassen zum Beschäftigungswachstum bei (insgesamt +1,4%). Verglichen mit den Vorjahren trugen die mittleren Unternehmen mit 0,6 Prozentpunkten allerdings stärker zum Wachstum bei als die Grossunternehmen (+0,5 Prozentpunkte), die kleinen Unternehmen (+0,3 Prozentpunkte) und die Mikrounternehmen (+0,1 Prozentpunkte). In den mittleren Unternehmen nahm die Zahl der Beschäftigten um mehr als 8000 Einheiten zu. Diese deutliche Veränderung ist weitgehend auf das organische Beschäftigungswachstum in dieser Grössenklasse zwischen 2016 und 2017 zurückzuführen.

Die Beschäftigungsentwicklung verlief im Jahr 2017 je nach Grössenklasse und Wirtschaftssektor sehr unterschiedlich. Im primären Sektor stieg die Beschäftigung dank den kleinen Unternehmen an, während im sekundären Sektor die Grossunternehmen und im tertiären Sektor die mittleren Unternehmen den grössten Beitrag leisteten. Die Entwicklung im tertiären Sektor ist umso bemerkenswerter, als dieser anteilsmässig die wenigsten Beschäftigten in mittleren Unternehmen zählt (19,2% im Vergleich zu 20,1% im primären und 25,4% im sekundären Sektor).